蓝海亿观网2022年08月29日 0

“手机出货量大幅度下降,华为的“寒气”,直接吹到了跨境电商的“脸上””

近日,华为董事长任正非的一封内部信提到,要“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每一个人。”

华为内部的“寒气”,很大程度上来自于终端业务的大幅度下跌。

据第一财经消息, 华为终端业务收入为1013亿元,较之2021年上半年的1357亿元,营收下跌了25%。

华为终端业务覆盖手机、移动宽带及家庭终端,毫无疑问,手机是重要最重要的业务之一。

手机出货量大幅度下降,华为的“寒气”,直接吹到了跨境电商的“脸上”,尤其是给华为手机周边产品的供货的厂家,更是感到了深深的寒意。

跨境电商手机壳第一股杰美特,首当其冲。

图源/杰美特官网,HUAWEI产品专区

杰美特号称“手机壳之王”,凭借华为手机的大额采购量,于2020年8月24日登录深交所创业板,成为“中国手机壳第一股”。

杰美特成立于2006年,主营智能手机保护壳产品,以ODM/OEM代工业务为主,兼顾自有品牌业务。

其手机壳自主品牌X-Doria在亚马逊上有售,并经常占据Best Seller的排行榜。

2012年开始,杰美特为三星、华为等头部手机终端供货,及至2017年,华为终端以约1.27亿元的采购额,占到杰美特总营收的23.47%,成为杰美特第一大客户。

2019年,华为终端以3.77亿元采购额,占杰美特45.47%的营收,成为左右杰美特营收的超级大客户。

但也正因对华为的依赖,杰美特品牌形象跟华为深度绑定,华为手机的出货量下跌,对杰美特产生深远影响。

8月26日,杰美特发布2022年上半年报显示,其营收约3.6亿元,同比增长19.75%。

然而,营收虽然增长,但净利润却亏损达1638.2万元,同比下滑205.38%。扣非净利润,更是亏损3692.8万元,跌幅很大,两者相差360倍,近乎于大雪崩。

图| 杰美特2022年上半年营收净利润情况

事实上,杰美特也早已意识到对华为的过度依赖,既是“借势”,也是风险,因此,杰美特在近年里竭力减少对大客户的依赖,尤其是加大包括跨境电商B2C渠道的布局。

▌01“戒断”大客户,自有品牌亚马逊上发力?

从2022年上半年情况看,杰美特对客户的依赖情况仍旧没有太大改善,只不过减少了对头部客户的供货量。

从销售模式来看,其ODM/OEM代工业务仍旧是主要的营收来源,营收约2.7亿元,占其总营收比约75.11%。

自有品牌业务营收约8952万元,占比约24.89%。

图| 杰美特2022年上半年业务分布情况

从毛利率来看,代工产品显然不如自有品牌业务高,前者仅9.55%,后者高达60.93%。

但是无奈,从营收情况来看,代工业务营收同比增长了50.46%,自有品牌业务反而同比下降了25.9%,出现增收不增利的情况也就不难想象了。

还在不断增加营收的主营代工业务,或许是拖累其净利润的重要因素,9.55%的毛利确实太低了,根本无法覆盖各项成本。

好在,从2020年开始,杰美特就在降低对大客户的供货量。

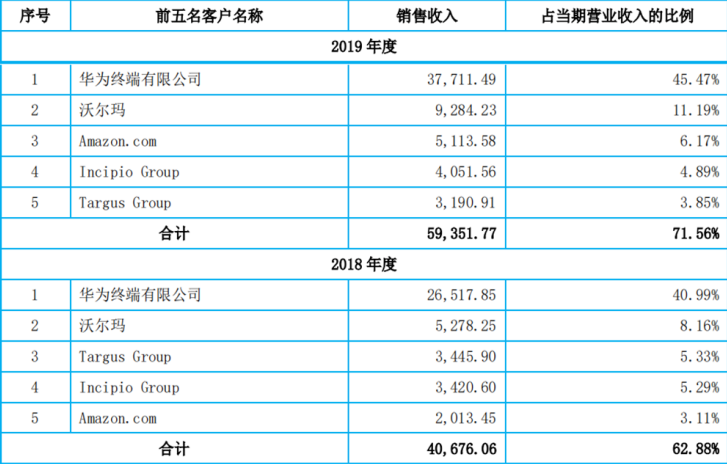

而前五大客户的采购额总占比,也从62.88%增长到71.56%,仅仅华为占比高达45.47%, 如果抽离前五大客户,杰美特营收将元气大伤。

图| 杰美特2018-2019年前五大客户情况

到了2020年,杰美特降低了对前五大客户的依赖,从71.56%下降到了65.77%,同时第一大客户的采购额占比,也从45.47%下降到了31%。

及至2021年,杰美特对前五大客户的依赖程度进一步下降,从65.77%下降到44.14%,第一大客户的采购额占比,也从31%进一步下降到14.37%,下降了一半不止。

图| 杰美特2021年前五大客户销售情况

但是很难说杰美特对大客户的依赖降低,是否是自主选择的结果。或许正是大客户采购量的下降,造成了杰美特“上市即巅峰”的尴尬窘境。

2020年杰美特对前五大客户的依赖首次呈现下降趋势,全年营收约8.55亿元,微涨3.06%,但净利润却下滑18.9%;

2021年杰美特全年营收约7.15亿元,同比下滑16.35%,净利润更是狂跌75.16%。

2021年年报中,杰美特也承认,营业数据波动是主要客户终端出货量下降造成的影响。

这也侧面反馈出,杰美特对大客户依赖的下降,或许并不是主动下调,是迫不得已。

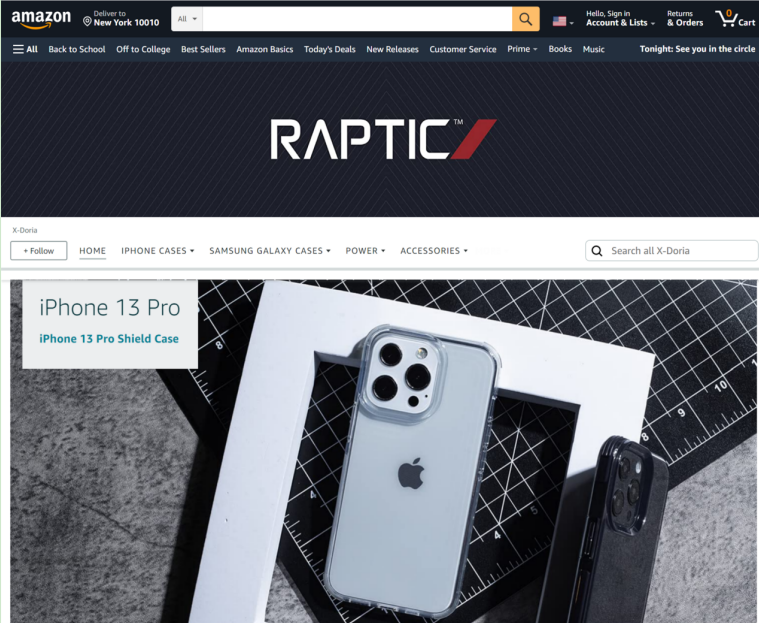

好在,从2021年开始,杰美特自有品牌业务也开始发力。其中X-Doria品牌在亚马逊美国站上开设了品牌店铺,还进行了品牌升级。

图| 杰美特自有品牌X-Doria亚马逊店铺

产品上,杰美特也在从主打华为手机壳,向其他品牌手机壳转变,尤其是苹果手机壳方面,在2021年9月爆发了一波流量增长。

据卖家精灵SellerSprite.com数据显示,当买家搜索“iPhone 13 case”这一热词时,会出现大量的 X-Doria产品。

“iPhone 13 case”从2021年9月突然异军突起,巅峰搜索量超过90万次。

图| X-Doria及手机壳在亚马逊上被搜索到的关键词情况 图源| 卖家精灵SellerSprite.com

其中一个手机壳月销量至今遥遥领先。

据卖家精灵SellerSprite.com数据显示,X-Doria升级后的品牌RAPTIC的一款iPhone 13 手机保护壳近30天卖出了3801个,在其前100名的产品中销量占比高达24.58%。

图源| 卖家精灵SellerSprite.com X-Doria在亚马逊上的产品销量集中度情况

自有品牌在亚马逊上被搜索到的次数暴增,一定程度上对杰美特是一种安慰。

尽管“戒断”大客户必然会产生阵痛,杰美特也正处在最艰难的时刻,但这个向好的信号,或许能给杰美特带来转型的希望。

▌02研发技术停滞不前?

大幅度砍削研发费,技术员年薪11.09万,销售员年薪23.25万

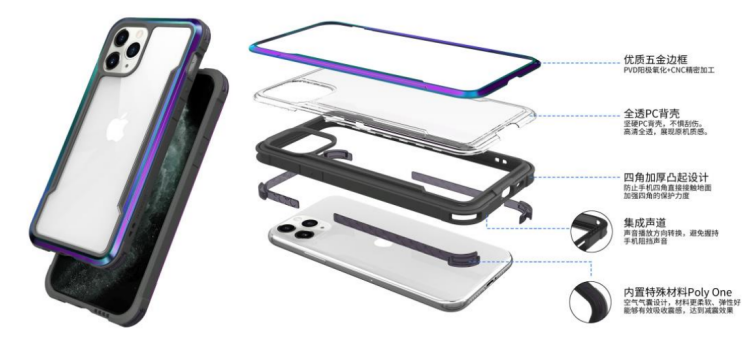

从技术层面上看,早期的杰美特虽然卖的是手机壳,但还是有一定的技术含量和科技感的。其一款华为手机保护壳设计,涵盖了十数道工序,采用了多重材料,对防震、防水方面做了非常专业的处理。

图| 杰美特一款华为手机保护壳设计图

按理说,这样的“技术宅”,应该会对技术研发和创新充满兴趣。但实际上,从2018年开始,杰美特对产品销售的热情就大过对产品的研发。

从其招股书数据可以看出,2018年销售人员平均年薪高达18.35万元,而技术人员仅9.5万元,涨幅上销售人员同比增长35.21%,技术人员仅7.82%;

到2019年情况稍好,技术人员年薪涨到了11.09万元,涨幅16.72%;而销售人员则涨到了23.25万元,涨幅26.66%。

图| 杰美特2017-2019年前员工薪酬情况

当然,从现实情况出发,这种现象也是可以理解的,毕竟只有提成高,销售人员才有动力卖货;只有东西卖得好,公司才能有钱,才能进一步改善其他成员的收入情况,加大技术投入。

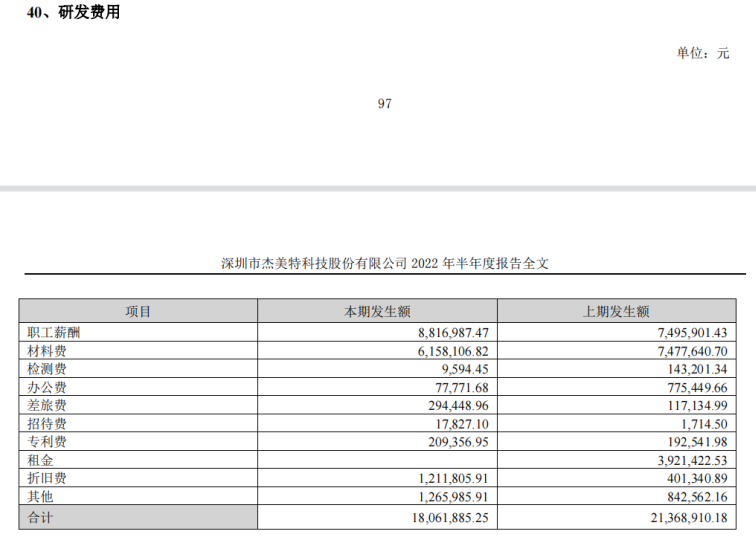

但实际上到了2022年上半年,杰美特连研发投入费用都砍了不少。

2022年上半年,杰美特研发费用约1806万,去年同期约2137万,下滑了331万,同比下降约15.5%。

图| 杰美特2022年上半年研发费用

在2020年的招股书中,我们还能看到杰美特对产品技术的介绍,但上市后的2020年年报、2021年半年报及年报,以及2022年半年报中,均已看不到相关技术的介绍示意图。

与此同时,2021年9月爆火的iPhone 13手机保护壳搜索下,最畅销的产品从外观上看,应该是下面这款手机保护壳。

图| 杰美特一款华为手机保护壳设计图

而该保护壳的技术,从2020年招股书中就能找到。未知到了2021年,这款保护壳的技术是否迭代过?

在华为等大客户采购量下降的情况下,杰美特还能通过iPhone 13手机保护壳实现一定的销量增长,说明了其产品有过人之处。

但从搜索趋势来看,2022年7月开始,iPhone 13手机保护壳的搜索量已经呈现下跌。杰美特是否加大对该产品的研发投入?

我们真诚祝愿杰美特能够度过危机,再创辉煌。(文/亿观分析组)

蓝海亿观网跨境卖家交流群!

跨境24H头条资讯,关注跨境平台最新政策推送行业最新动态。

全球跨境市场分析、电商政策及选品思维逻辑解读。

知名跨境大卖财报分析,真实案例分析站内站外引流促单实操技巧!

扫码入群,与同行共赢

留点想法

评论列表(0条)

蓝海亿观网2020-04-20

蓝海亿观网2021-10-18

蓝海亿观网2020-11-27

蓝海亿观网2023-06-06

蓝海亿观网2020-09-11

蓝海亿观网2021-04-02

蓝海亿观网2021-08-25

蓝海亿观网2026-05-19

{kind=link}