跨境电商新媒体及生态服务平台

蓝海亿观网2026年05月08日 0

“近年来,赛维陷入了一个“收入增长”但“利润变薄”的局面。”

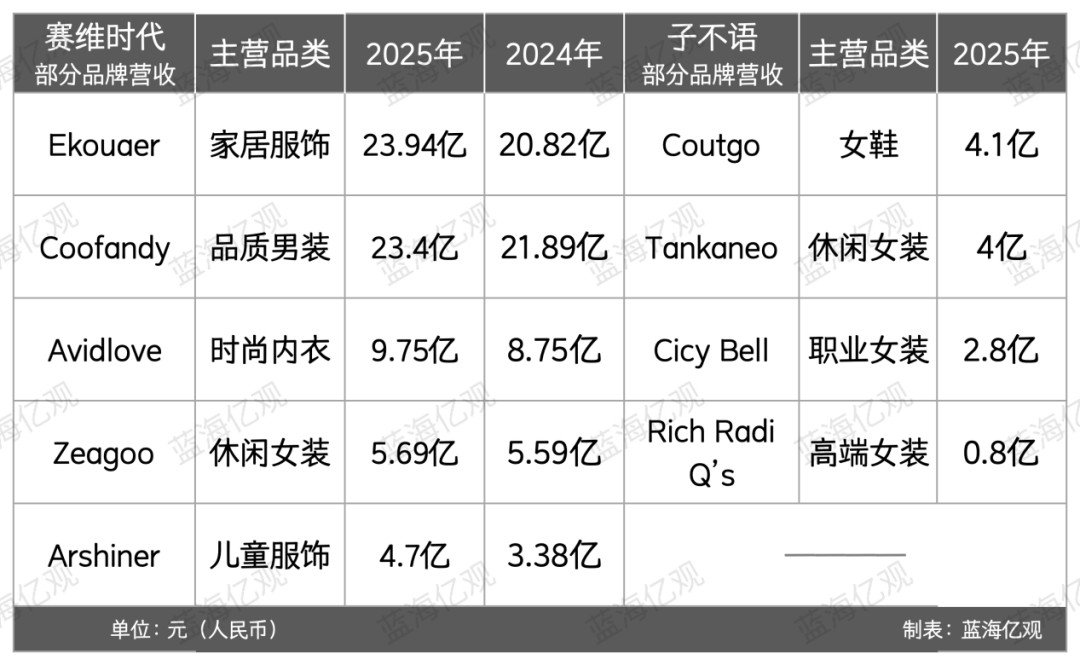

2025年,赛维在家居服、男装、女装、内衣方面的收入,持续上升。其中家居服的销售额,达到了25.05亿元。

然而,收入增长,随之而来的并不是利润增长。

2023年,赛维尚未踏入“百亿俱乐部”,收入仅有65.63亿元,但归母净利润达到了3.36亿元。然而,到了2024年、2025年,赛维的年收入均破百亿,但其归母净利润,却分别缩水为2.14亿元与2.83亿元。

收入增长,利润缩水的背后,是赛维毛利率下滑,销售费上涨,存货跌价,以及愈演愈烈的价格战。

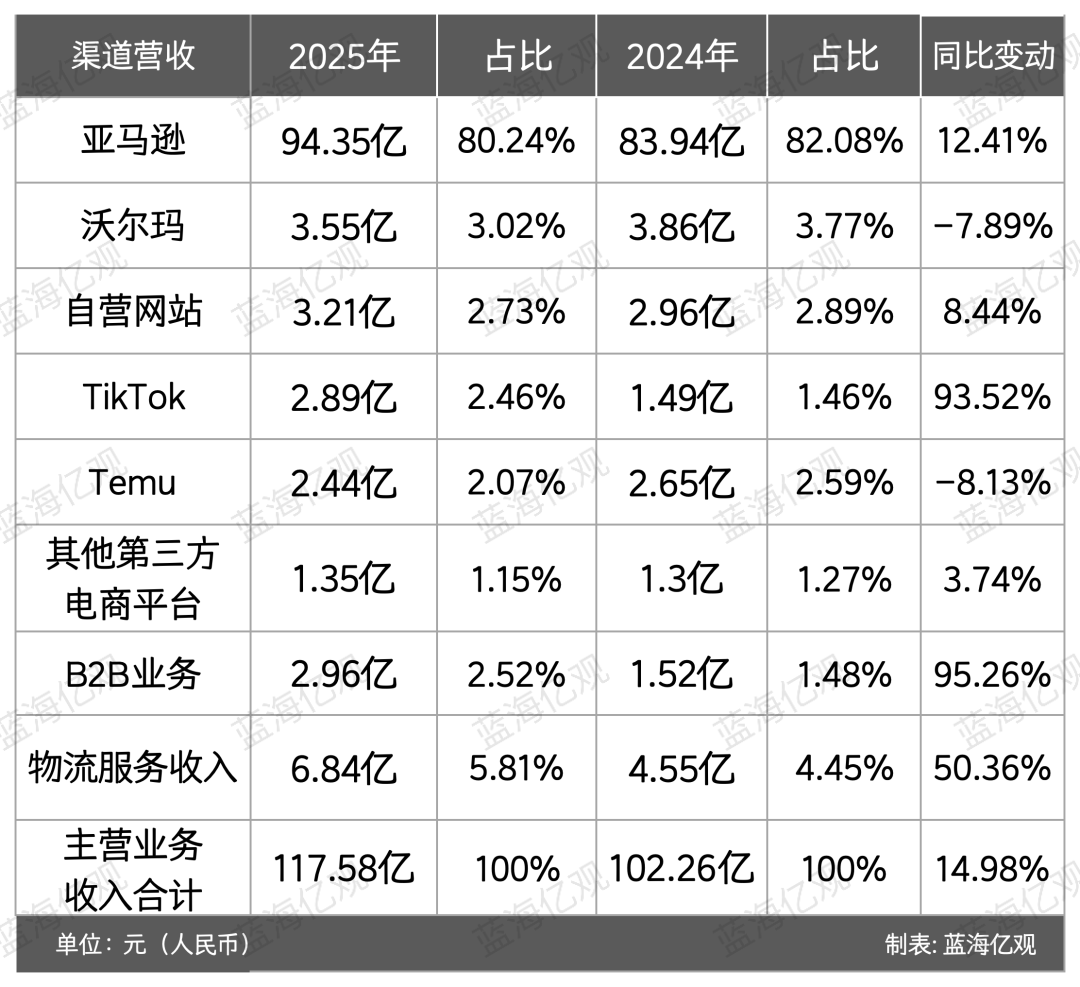

2025年,赛维的销售费用,达到了41.88亿元。这一开支中的相当一部分,花在了亚马逊、沃尔玛、TikTok等渠道的推广费上。

2025年,赛维在亚马逊的收入,达到了94.35亿元,占其总收入的80.24%。收入大涨的背后,是持续增长的平台费、推广费。

与同样做服饰出海的子不语相比,赛维毛利率低了很多。赛维的利润,去哪里了?

01.

赛维,不得不卷

2023年至2025年,赛维的毛利率,呈现持续下滑的趋势。相比子不语的74.80%的高毛利率,赛维44.58%的毛利率,相差了近32%。

这跟两者的模式差异,不无关系。

子不语主营女装、鞋子等,以“精选SKU+中高端设计款”取胜 ,而赛维主营男装、家居服等,凭借“海量SKU+平价爆款”立足。

赛维店铺多、库存高,常以超低价抢夺市场份额,从而大幅度压缩了毛利。

同样地,赛维的非服饰品类(包括帐篷、健身器械、户外玩具等)的毛利率,也维持在较低的水平,在2025年仅为37.06%。

赛维80%以上的收入,来自第三方平台,其主打的平价男装、家居服等产品,在亚马逊、TikTok、Temu上,正遭遇愈演愈烈价格战。

此外,赛维的存货跌价,也是压缩赛维利润空间的一大因素。2025年末,赛维的存货跌价计提约1.2亿元,主要对尺寸、尺码不符、FBA不可售等产生的呆滞存货,进行了全额计提跌价准备。

还有一件事,让赛维烧掉了很多钱,那就是“做品牌”。

为了改变欧美消费者对中国品牌“等于廉价”的刻板印象。2024年,赛维首次将其男装品牌(Coofandy)及家居服品牌 (Ekouaer),打入纽约时装周的舞台。此外,赛维还通过赛事赞助、名人联名、IP合作等方式提升品牌知名度。

这些动作,烧掉了赛维许多钱,但也拿到了一些结果,其核心品牌获得了较快的增长。

2025年,赛维有12个品牌的年度销售额超过1亿元。其中,男装品牌(Coofandy)、家居服品牌(Ekouaer),连续两年的销售收入均超过20亿元。

不过,赛维有限的品牌影响力,主要集中在亚马逊上。其5个主力品牌Coofandy(男装)、Ekouaer(家居服)、Zeagoo(休闲女装)、Arshiner(童装)、Avidlove(内衣),销量主要集中在亚马逊美国站。这些品牌下的产品,销量可观,但花费了大量广告费。

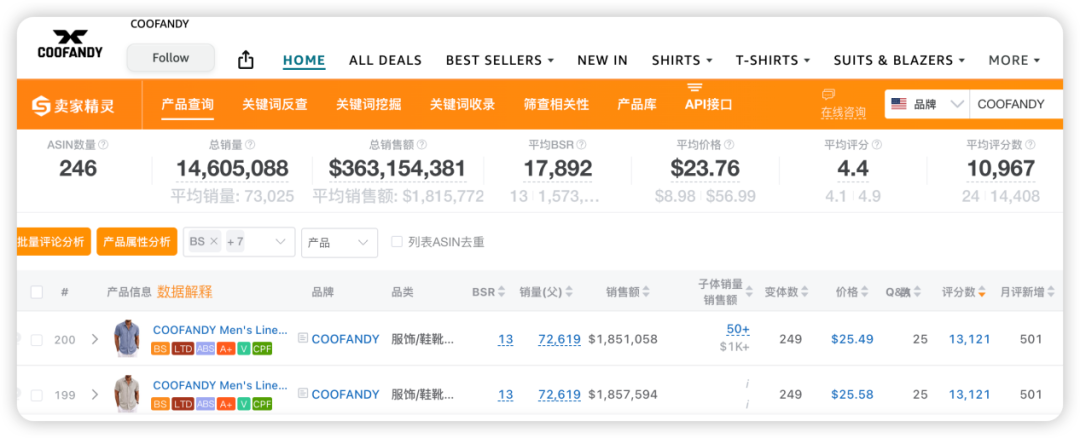

以男装品牌Coofandy为例。卖家精灵sellersprite数据显示,最近30天,该品牌在亚马逊美国站销量排名前200的ASIN,预估总销量约1460.5万单,总销售额约3.6亿美元。(该数据为估算,可能含部分跟卖及品牌授权,实际销量或受新品上架、活动节奏等因素影响而波动。)

数据源/卖家精灵sellersprite

其中,Coofandy一款售价24美元的短袖休闲衬衫,评论数超1.3万条,有249个变体,长期保持在细分类目前十的位置。

然而,该产品是一个“吞金兽”。卖家精灵sellersprite数据显示,其1.3万多个流量词中,自然搜索流量占比不到两成,而剩下的大部分流量来自品牌广告、视频广告、SP广告。

其中,广告词的数量就超过1.1万个,占比85.82%。这意味着,该产品虽然上架两年多时间,仍需持续投入大量的广告费,以维持曝光与销量。

数据源/卖家精灵sellersprite

在亚马逊之外,赛维还布局了自营独立站、TikTok等渠道。

2025年,赛维在TikTok的营收为2.89亿元,虽然体量不大,但其增长速度达到了93.52%。

目前,赛维的TikTok小店,主要布局在美国市场,部分小店的预估总销售额从最小的几千美元到千万美元不等。其中,时尚内衣小店(Avidlove)在美国的预估总销售额约1587.49万美元,关联达人约1.26万,关联视频约4.74万。

在独立站方面,赛维表现并不出色。

最近3个月(2026年1-3月),除了男装品牌(Coofandy)有179.6万的访问量,其余的品牌,无论是儿童服饰、家居服饰,还是休闲女装,总访问量普遍在10万以下,整体流量基础较弱。

赛维部分品牌独立站的直接访问量,占比在40%-60%之间,这意味着,已经有一部分消费者对赛维的这些品牌,有一定的认知。

但总体而言,赛维的独立站尚属于初级阶段,赛维未来还需要投入巨大的推广费,才能维持用户增长,同时其在亚马逊等平台销售的男装、家居服等平价爆款产品,在未来几年,还将面临日益白热化的价格战。

这意味着,赛维未来几年,还需要硬着头皮,持续地“卷”。

02.

从“店群”到“品牌”的道路

跟子不语类似,赛维也经历了从“铺货”转向“品牌”的过程。

2012年,陈文平、陈文辉创立了哲果服饰(赛维前身),并通过大批量开店的“店群模式”,在2016年跃升为“大型铺货卖家”。

2020年-2022年,赛维关闭了大量店铺。店铺数量从1405家,大幅缩减至505家。2023年,赛维在深交所上市。

赛维虽然基本完成了从“铺货”到“精品”的转型,并初步奠定了品牌基础,但它依然面临很多挑战。

赛维80%以上的收入来自亚马逊。近年来,亚马逊的服饰类目,陷入了“不降价没单,降价没利润”的恶性循环,赛维置身其间,只能身不由己参与到这场白热化的竞争中。

与此同时,美延续301关税政策,对华服装加征7.5%-25%不等的关税。

赛维总营收的90.9%均来自北美。累计加征的关税成本,也进一步压缩了赛维的利润空间。

面对着一系列的挑战,赛维做了一系列的应对措施:

一、持续提升男装品牌(Coofandy)、家居服品牌(Ekouaer)、内衣品牌(Avidlove)等影响力,弱化价格战,强化品牌心智,并探索沃尔玛、塔吉特等线下渠道;

二、将“鸡蛋分散到不同的篮子里”。从2024年开始,赛维将部分产能转向东南亚,并在越南建成自有工厂。与此同时,赛维开始加大对欧洲市场的投入,2025年其在欧洲地区收入约8.55亿元,同比增长18.66%。

三、降低库存:赛维砍掉了非服饰中的部分品类。2025年末,其库存周转效率有了明显提升,存货净值从2024年9月末高点的约8.25亿元,下降至2025年末约2.93亿元;

四、紧跟AI电商趋势:赛维于2025年底成立了一家AI子公司——深圳智创云图,用AI工具提升选品、运营与内容生产效率,并进一步压缩成本。(文/蓝海亿观)

备注:部分数据基于一定样本的调查及研究;网站访问数据、销量数据,在不同的时期会有波动,仅供参考。

蓝海亿观网跨境卖家交流群!

跨境24H头条资讯,关注跨境平台最新政策推送行业最新动态。

全球跨境市场分析、电商政策及选品思维逻辑解读。

知名跨境大卖财报分析,真实案例分析站内站外引流促单实操技巧!

扫码入群,与同行共赢

留点想法

评论列表(0条)

蓝海亿观网2021-02-20

蓝海亿观网2020-06-15

蓝海亿观网2020-04-28

蓝海亿观网2024-07-05

蓝海亿观网2024-08-27

蓝海亿观网2021-08-06

蓝海亿观网2020-08-10

蓝海亿观网2026-06-25

{kind=link}