蓝海亿观网2026年05月19日 0

“近日,福建汽车配件大卖家扬腾创新(后称为“扬腾”),正在冲刺上市。 ”

扬腾通过亚马逊、ebay、独立站等线上渠道,在2025年实现了收入约44.39亿元,其中,99%以上收入来自海外市场,其中,来自亚马逊的收入高达29.34亿元。

欧美人工费很贵,汽车维修店的工时费在120美元-159美元之间。为此,很多车主倾向于购买汽车零部件和维修工具,自己动手对车辆进行常规维修和保养。

围绕这一需求,扬腾公司创始人谢洪兴推出了3个海外品牌,分别是主攻北美市场的A-Premium、YHTAUTO,以及主攻欧洲市场的Frankberg,产品覆盖汽车底盘零部件、发动机零部件、车身及附件零部件及电子电气零部件等。

扬腾的模式近似于“杂货铺”,一共铺了17.21万个SKU,覆盖多个知名汽车品牌的零部件,包括雪佛兰(Chevrolet)、凯迪拉克(Cadillac)、别克(Buick)等。

由于SKU数量庞大,扬腾陷入了“大库存+重营销”的局面。2025年,扬腾仓储费用达2.8亿元,存货账面价值达13.8亿元,销售费用达12.02亿元,综合毛利率为43.43%。

扬腾还面临诸多压力,包括收入过度依赖亚马逊,存货跌价损失逐年增加,现金流净额远低于净利润等问题。

虽然如此,在薪酬方面,扬腾所有董事和高管,在2025年都领取了百万以上年薪。谢洪兴弟弟谢洪平的年薪为158.03万元,而谢洪兴本人及其表兄刘雄文的同期薪酬,分别为120万元、120.06万元。

扬腾收入规模在持续增长,但其盈利质量偏弱,存在“纸面盈利”的隐患。

17万SKU的“饱和攻击”

2008年,谢洪兴从福州大学毕业后,在福州一家汽车美容公司做了4年的外贸业务员,做汽车配件出口。

2013年,谢洪兴开始创业,在福州成立了扬腾,主要以B2B的模式,将福建闽侯、福鼎、龙岩等工业汽配产业带的产品,卖到了欧美市场。

谢洪兴发现,汽车配件通过B2B模式出口,存在诸多问题,包括分销层级多、信息滞后、利润薄、无品牌溢价等,相比之下,跨境电商大大缩短了交易链路,可以将汽配直接卖给终端消费者。

谢洪兴开始重点布局B2C跨境电商,并依托亚马逊、eBay、独立站等线上渠道销售产品,形成了以“B2C为主,B2B为辅”的业务模式,两者合计贡献了99%以上的收入。

在线上B2C方面,亚马逊是扬腾最重要的收入来源渠道。2025年,扬腾来自亚马逊的收入,就达29.34亿元,占总营收(44.39亿元)的66.09%。

在亚马逊欧洲站和美国站上,旗下三个品牌店铺的侧重点,各有不同。

主店铺A-Premium主要覆盖北美市场,提供全品类汽车替换件,Frankberg主打欧洲市场,适配欧洲市场偏好与法规,而YHTAUTO是越野改装子品牌,专注皮卡、越野、卡车等配件。

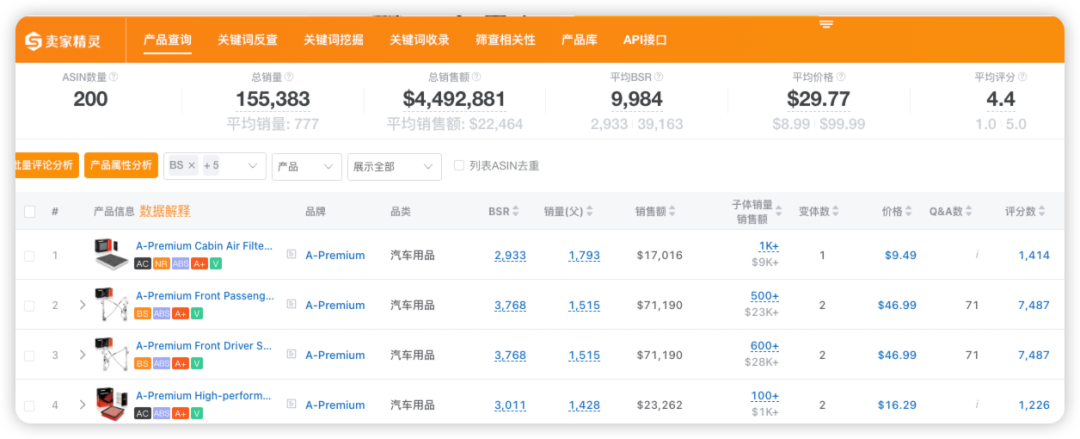

以主品牌A-Premiu为例。卖家精灵sellersprite数据显示,该品牌下,销量排名前200的ASIN,最近30天的预估总销量约15.5万单,总销售额约449.3万美元。(该数据为估算,可能含部分跟卖及品牌授权,实际销量或受新品上架、活动节奏等因素影响而波动。)

数据源/卖家精灵sellersprite

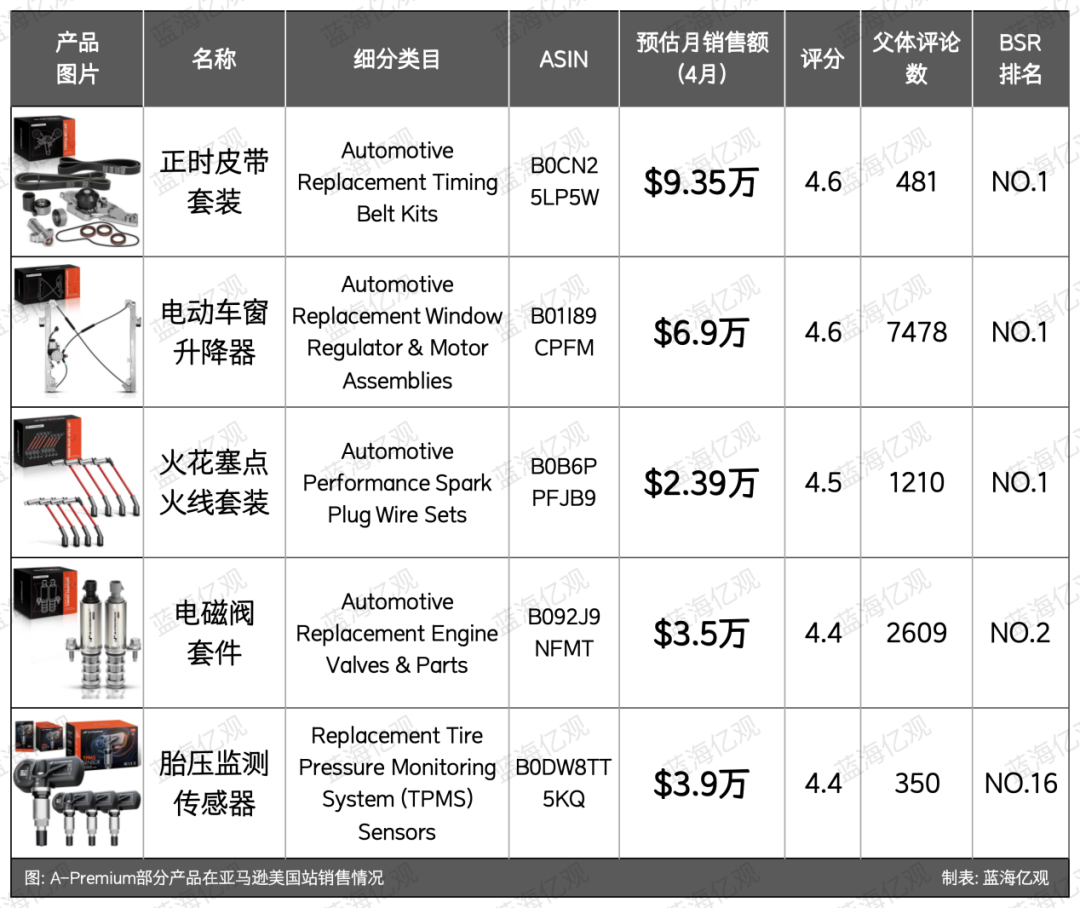

近两年(2024年-2025年),扬腾在底盘及发动机零部件的销售占比均达30%以上,两者在2025年合计贡献了约30.32亿元,其次为车身、电子电气零部件等。

A-Premium的多款汽车配件,在亚马逊不同细分类目均位居第一的位置,包括电动车窗升降器、火花塞点火线套装、正时皮带套装等,这些产品的市场体量较小,因此月销售额都不算高,从最低2.39万美元到最高9.35万美元不等。

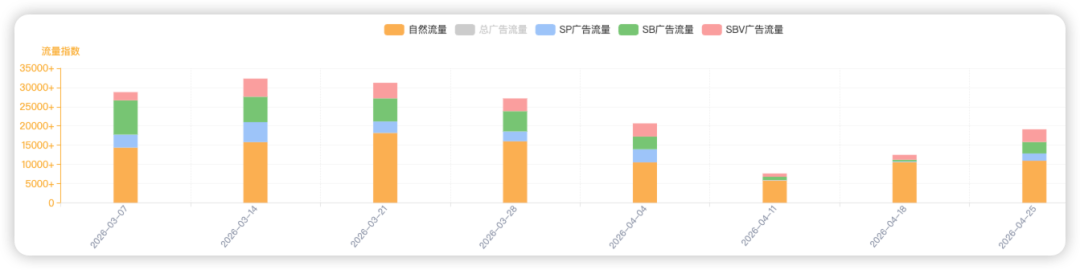

以一款售价46美元的电动车窗升降器为例,该产品从2020年至今,一直稳居“车窗调节器”类目头部位置,但其在4月的销售额仅约6.9万美元。

该产品的销量,跟广告投放量成正比。卖家精灵sellersprite数据显示,在3月,该产品的流量指数约30万,其中广告流量占比近一半,但到了4月,其流量指数一度跌破10万,这是因为其广告流量占比收缩到了20%左右。

数据源/卖家精灵sellersprite

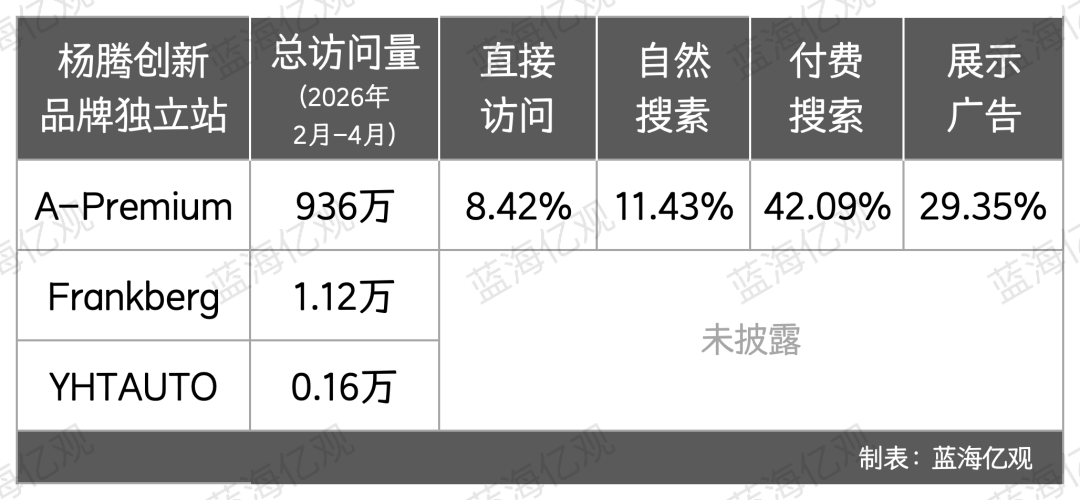

在亚马逊之外,独立站是扬腾重点布局的另一个渠道。近几年(2023年-2025年),其独立站迎来了爆发式的增长,营收从0.98亿元,跃升至2.98亿元,接着继续上升到4.11亿元。

不过,其三个品牌独立站的流量表现,呈现了两极分化。

最近3个月(2026年2月-4月),主品牌A-Premium独立站吸引了约936万的访问量,月均访问量约为312万。相比之下,Frankberg与YHTAUTO的合计访问量,还不到A-Premium的一个零头。

A-Premium还没有形成健康的流量结构,其直接访问量和自然搜索的占比仅为8.42%和11.43%,而付费搜索和展示广告的占比,则达到了42.09%和29.35%。这意味着,扬腾的独立站,还处于起步阶段,需要投入大量广告进行维持。

B2B出口业务,是扬腾的重要补充渠道,聚焦北美汽车后市场的专业客户群体,包括汽车维修厂、经销商。

此外,扬腾与诸多汽配企业和电商平台,展开了深度合作,包括PartsGeek(北美折扣汽配批发平台)、成为亚马逊汽配供应商、CarParts.com(纳斯达克上市汽配电商)、Turns5(北美汽车改装专业电商平台)。

2025年,这些线上B2B渠道,为扬腾贡献了3.66亿元的收入。

扬腾的营收高度集中在欧美地区。2025年,其在北美市场的营收,达39.16亿元,占比88.21%。其中,仅美国市场的营收,就达34.59亿元。

整体来看,扬腾的市场过于集中,一旦这些市场出现政策波动,以及电商平台规则变动,如重新调整流量分配逻辑、提高佣金比例,或者因合规问题对账号进行封禁,扬腾或将受到很大的影响。

13亿库存压顶,扬腾的“纸面富贵”

扬腾面临两大压力,一是销售费用持续增加,一是存货量持续攀升。

2025年,扬腾的销售费用高达12.02亿元,是其研发费用的20倍。其中,“销售平台费”(电商平台佣金)和“广告流量推广费”占据了大头,这两项费用合计约7.8亿元。

近几年(2023年-2025年),扬腾在亚马逊渠道的复购率稳步上升,从19%一路飙升至34%。

然而,其库存压力依然在持续上升。

扬腾本质上是一家“贸易型”企业,不直接生产汽配产品,需要从外部厂商采购。

2025年,扬腾在国内的合作供应商数量,从2023年的222家,增长至2025年的288家,其中,前50家供应商的平均采购金额由1120万,增长至2002万。

在SKU不断上升之际,扬腾在海内外布局了大量的自营仓、第三方海外仓。截至2025年,扬腾自营仓的仓储面积,合计超10万平方米,仓储费用达2.8亿元。

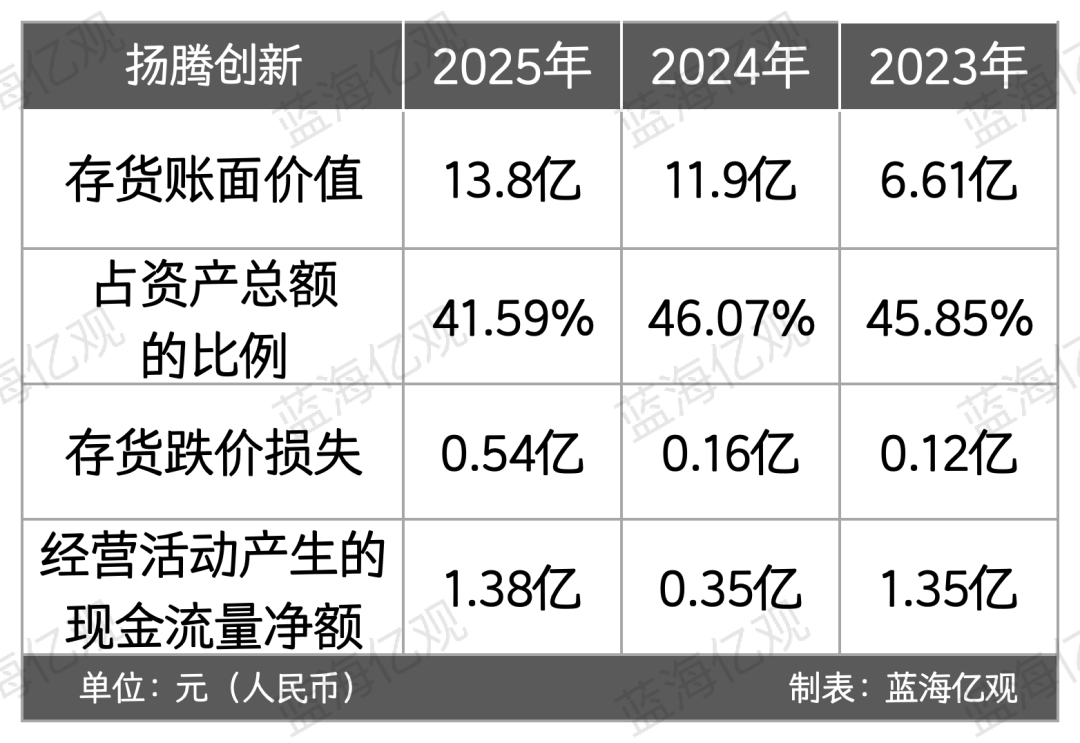

2023年-2025年,扬腾海外仓的备货量持续上升,存货账面价值从6.61亿元提高至13.81亿元,占资产总额的比重,常年维持在40%以上。

高库存,往往意味着存货跌价的风险升高。2023年扬腾存货跌价损失为1215.12万元,到了2025年,这一数字扩大至5447.97万元。

这种“轻生产”“重仓储”的模式,让扬腾的营收非常依赖电商渠道,其近乎100%的营收来自亚马逊、eBay、独立站等平台,而这些电商平台的推广、佣金等销售费用,自然成为扬腾“重点照顾”的对象,以维持正常的收入。

持续攀升的销售费用和存货,正在侵蚀扬腾的现金流量净额。

2025年,扬腾净利润高达3.71亿元,同比增长约25%,但其经营活动产生的现金流量净额,仅为1.38亿元,远低于净利润的数额,净现比大约为0.37。

这意味着,其利润增长,并未带来同等的现金回流,其大量现金流被困在“向供应商预付采购款”“向平台支付费用”“维持仓储体系”等方面。

持续增长的营收和利润背后,或是“纸面富贵”。(文/蓝海亿观)

备注:部分数据基于一定样本的调查及研究;网站访问数据、销量数据,在不同的时期会有波动,仅供参考。

蓝海亿观网跨境卖家交流群!

跨境24H头条资讯,关注跨境平台最新政策推送行业最新动态。

全球跨境市场分析、电商政策及选品思维逻辑解读。

知名跨境大卖财报分析,真实案例分析站内站外引流促单实操技巧!

扫码入群,与同行共赢

留点想法

评论列表(0条)

蓝海亿观网2024-08-27

蓝海亿观网2021-07-19

蓝海亿观网2020-05-28

蓝海亿观网2020-11-09

蓝海亿观网2021-03-15

蓝海亿观网2021-04-10

蓝海亿观网2021-06-01

蓝海亿观网2026-04-29

{kind=link}