近日,一起跨境电商收购大案引起业内关注。因对易佰网络的盈利能力存在怀疑,华凯创意原定收购事宜搁浅!

易佰网络是跨境电商行业的大牛,其经营规模和盈利能力,一直被业内看好,为何因为“盈利能力不足”而导致收购搁浅呢?

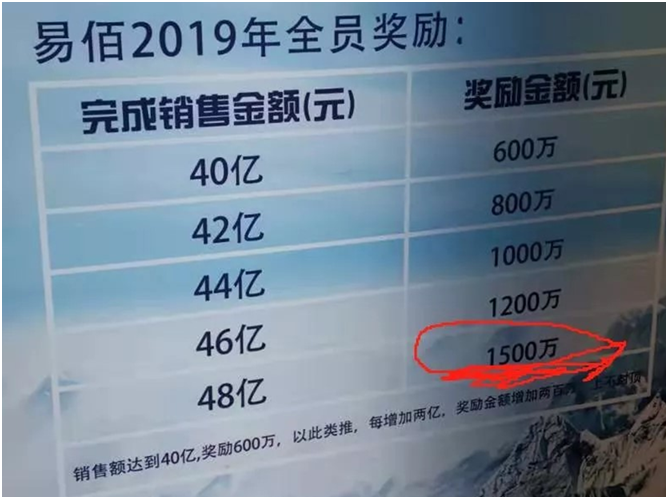

在9月份的业绩数据来看,易佰网络表现还是比较轻松的。由于对业绩预期较为乐观,易佰网络甚至为2019年设定了很高的营业额目标,分了5个层次:最低40亿,最高48亿。

根据完成情况,酌情年终奖励员工:最低600万,最高1500万元。

(图片来源:跨境电商鹰熊汇)

根据财报, 2019年前4个月淡季期,易佰网络已经完成了10.22亿的销售额。如果按照往年经验,2019年实现营业额40亿,并不困难。

为何在收购案的关键时期,却被认为“盈利能力不足”呢?

究竟是什么原因造成的?

是易佰网络自身原因,还是大市场环境造成的?

业内人士表达了自己的观点。

有人表示,铺货公司,厉害不到哪去。也有人表示,易佰网络盈利能力太差了,不知情者才会去收购它。

但也有人认为,易佰网络模式非常好,很有潜力做大做强。

漂亮的数据:10万元起步,现估值为16.82亿元

单从数据上来看,易佰网络无疑是头跨境电商大牛。从2017年至2019年4月,易佰网络从规模到利润都提交了一份非常漂亮的数据。

2011年,易佰网络创始之初,两名创始人的初始投资仅10万元。

2017年,易佰网络总资产为2.42亿元。

截止2019年4月,易佰网络总资产为6.89亿元。

2017年至2019年前四个月的净利润,对应分别为3686.23万元、9018.42万元、-705.79万元(一季度实施员工股权激励)。

截止2019年4月30日,易佰网络账面净资产为3.08亿元,100%股权评估值为16.82亿元。

账面数据非常漂亮,说易佰网络很强大,光从这些数据来看一点都不为过。但在这些漂亮的数据背后,还有不为人知的隐忧。

连续两年经营性现金流净流出,累计达1.59亿

据长江商报消息称,易佰网络2017年、2018年连续两年出现经营现金流净流出情况,2017年经营现金流净额分为-3714.88万元、2018年为-1.21亿元。与此同时,2019年前4个月,其经营现金流净额为-310.64万,仍然是净流出的状况。

据华凯创意披露,是因为公司大量资金用于开发资源、开发新产品、优化运营结构等优化支出上。

亚马逊政策多变,店铺业务不稳定

近期同比在下降,而且从易佰网络的情况来看,其主要依赖的平台是亚马逊,近年来政策多变,店铺运营不稳定,存在不小的风险。

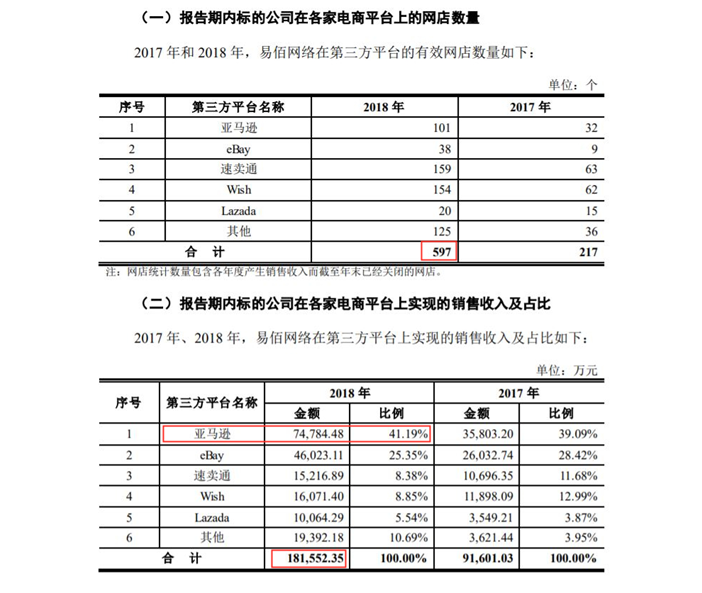

597个店铺,亚马逊销售正比达41.19%,eBay38个店铺销售4.6亿元

华凯创意披露了易佰网络在各个平台的店铺数量以及盈利占比。在各大平台上,易佰网络2018年的店铺数量总计597个,其中速卖通店铺数最多,达到159个,销售总金额亚马逊上占比最大,为41.19%,而论单店销售能力,则是eBay最高,38个店铺销售了4.6亿元。

从华凯创意的披露中,能够看得出来,其实易佰网络对于亚马逊的依赖是比较大的,同时,eBay上的店铺承担风险也很高,一两个店铺被封,就会伤筋动骨。

也不怪证监会对易佰网络的盈利能力表示质疑。其各个平台上的店铺合规性,对其盈利能力的影响颇大。

2019年开年鸿运,旺季却一言难尽

其实从易佰网络2019年前四个月的数据来看,确实还不错。

但奈何2019年下半年,整个跨境电商行业局势相对震动,不稳定因素太多:

一、中美两国贸易摩擦对跨境电商行业产生冲击,企业是否有良好的应对策略,对2019年的整体盈利会产生不小的影响;

二、欧洲诸国VAT税制改革,对各平台跨境电商卖家账号进行了多批次封号;

三、易佰网络依赖甚深的亚马逊,从Prime Day之后多次对算法进行调整,对平台规则进行诸多调整,导致多数亚马逊账号在此期间销量极不稳定,也造成了2019年旺季期间大量店铺非但没爆单,反而有所下降,甚至封店的情况。

对此,易佰网络寄望于下半年旺季能够依照往年情况爆单,恐怕期望落空,也是影响其整体运营的重大因素。

15亿收购,5亿对赌

2019年9月下旬,华凯创意披露,作价15.19亿元收购深圳市易佰网络科技股份有限公司90%股份。

根据双方协议,易佰网络需在2019年、2020年和2021年,分别实现净利润不低于1.41亿、1.7亿和2.04亿。三年净利润不得低于5.15亿。

华凯创意在收购易佰网络的同时,与其签订了关于经营现金流和存货周转率的协议,协议规定,2020年和2021年,易佰网络的经营现金流合计为正,且2021年经营现金流为正;同时,2019年至2021年,易佰网络的存货周转率不得低于2.8次。

从近年来的经营现金流和存货周转率来看,易佰网络经营现金流连年净流出,且数额在增大;存货周转率呈现下降趋势,2018年的2.71次,低于目标2.8次。

经营现金流净流出,存货周转率不高,很可能造成公司实际负债增加,同时偿还债务能力下降的结果。这是易佰网络在漂亮数据背后,不得不面对的现实状况。

证监会质疑披露不够彻底

2019年6月27日,深圳证券交易所向华凯创意下发了《重组询问函》,对易佰网络的诸多可能存在的问题进行了补充询问,其中涉及到了上述提到的收入、利润增速飞快,但经营现金流却呈现净流出情况,对此表示质疑。

同时,证监会对易佰网络是否会对某个平台产生依赖,也存在质疑。

总结下来,易佰网络面临三大问题:

1.经营性现金流存在隐患,存货周转率不高;

2.对个别平台存在重度依赖,增加了盈利能力的不稳定性;

3.2019年行业大趋势的负面影响;

持续盈利能力存在重大不确定性,收购案宣布搁浅

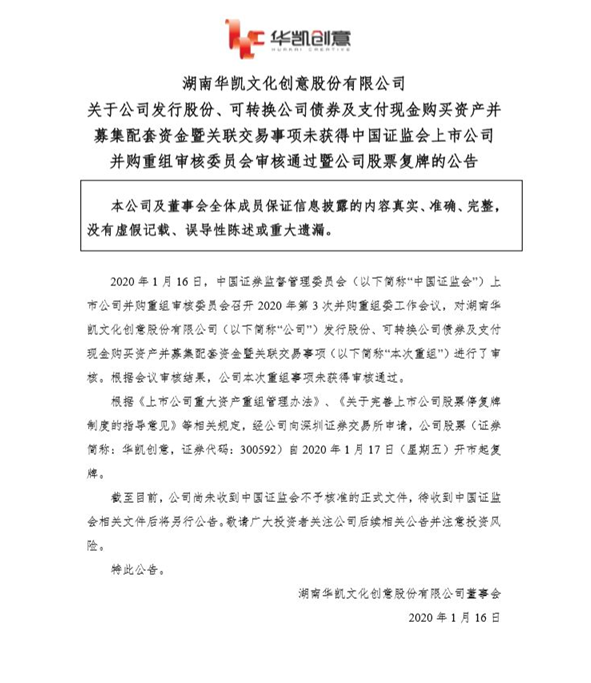

2020年1月16日,华凯创意发布公告称,公司发行股票购买资产事宜,未获得中国证监会并购重组委员会通过。

然而,据业内分析人士称,未通过收购案的主要原因,主要是因为易佰网络的持续盈利能力存在重大不确定性。

易佰网络无疑是跨境行业大卖,能力值得肯定。出现此番局面,也需要其进行复盘反思。(文/蓝海亿观网egainnews)文末扫码入群,对接跨境电商优质资源。不得擅自改写、转载、复制、裁剪和编辑全部或部分内容,请联系我们授权。

原创文章,作者:蓝海亿观网,如若转载,请注明出处:https://www.egainnews.com/article/1805