虽然成绩单很漂亮,但赛维有它的忧虑。

它有两个“依赖症”。第一个是“北美市场依赖症”,第二个是“亚马逊依赖症”。

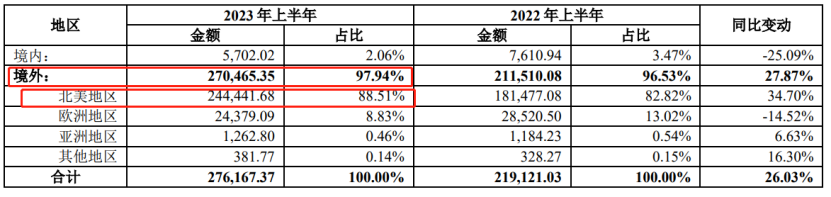

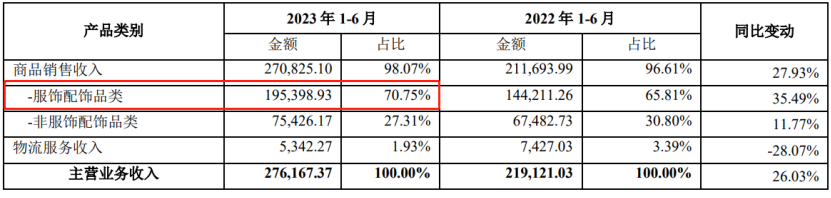

一直以来,赛维80%以上的收入来自北美市场,2023年上半年,其在北美市场的收入为24.44亿,占比88.51%,同比增加了34.7%。

随着时间推移,赛维对北美市场的依赖越来越大了。如果这一地区出现政经等方面的变动,其业务必然会受影响。

最重要的是第二个“依赖症”——“亚马逊依赖症”,将给其品牌乃至整个公司业绩带来巨大的潜在风险。

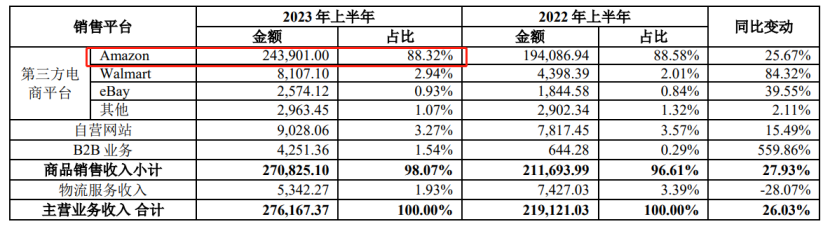

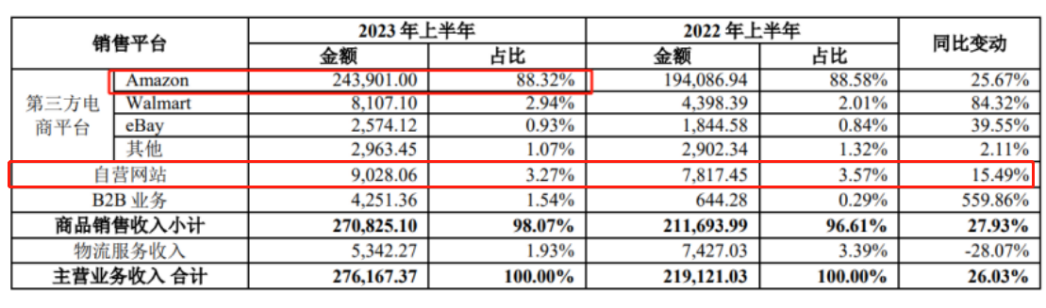

2023年上半年,赛维在亚马逊单一渠道上的收入占比,达到了惊人的88.32%,其余的沃尔玛、eBay、独立站、B2B业务等渠道的收入占比仅为个位数。

一直以来,赛维都是亚马逊店铺“集邮专家”,手里动辄就有500个店铺以上。

2020年到2021年,赛维手上的亚马逊店铺数量分别为661个、611个和505个,呈现逐渐减少的趋势。

包括沃尔玛、eBay、Wish在内的店铺总数也在不断减少,从2020年的1405个店铺,缩减到505个店铺。

可以看出,赛维意识到了问题,在不断砍削枝蔓,精简店铺数量。

在2023年上半年,赛维将亚马逊的店铺数量缩减为430个,其中,关闭了82个店铺,增加了7个。

由此看来,赛维这几年一直践行瘦身战略。

但不管如何瘦身,赛维很难摆脱“亚马逊依赖症”,且因为店铺精简,使赛维各品牌的营收更加集中少数的店铺上,风险反而更大了。

这是因为,赛维为了维持庞大的店铺群,开设了许多子公司,以承接店铺,这一做法,实际上存在很大风险,

截止2020年1~6月末,赛维专门设了832家子公司,仅用来开立店铺,没有实际经营。比如,漳州赛维网络科技有限公司,实收资本0元;昆山运德电子商务有限公司注册资本500万,实收资本0元。

这一做法具有很大的风险性。

因为,亚马逊坚持“一公司一个店铺”的原则,是为了让卖家聚焦力量,做好产品和服务,打击“铺人+铺店+铺货”的粗放运营模式。

然而,赛维一家公司通过持有不经营的子公司,大量经营亚马逊店铺,并且让其品牌依托在这些店铺上,这具有很大的风险性。

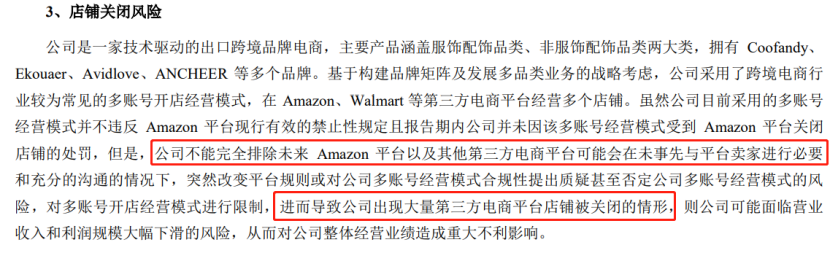

赛维自己也在其招股说明书和财报上承认了风险:“公司不排除未来Amazon平台以及第三方电商平台可能会在事先与平台卖家进行必要和充分沟通的情况下,突然改变平台规则,或对公司多账号经营模式的合规性提出质疑,甚至否定公司多账号经营模式的风险,对多账号经营模式进行限制,进而导致公司出现大量第三方电商平台店铺被关闭的情形,则公司可能面临营业收入和利润规模大幅下滑的风险,从而对公司整体经营业绩造成重大不利影响。”

图源/赛维财报

据亚马逊《多账户政策及指南》,亚马逊卖家其中任何一个账户被停用,则很可能所有账户都会受到波及,出现“一损俱损”的局面。

赛维的4个累计15亿收入的品牌,以及19个收入过亿的品牌,很大程度上依托在亚马逊这一渠道上,近乎于“无根之木”或是一种“嫁接品牌”。

打个比方,赛维的品牌好比嫁接枝条上的“接穗”,而亚马逊是“砧木”(zhēn mù),接穗需要砧木源源不断地输送营养。如果“砧木”一旦掐断养分,“接穗”会因营养贫瘠而得“软骨症”,枝条会耷拉下来,最后枯竭而死。

这意味着,赛维时刻要看着亚马逊的脸色吃饭。

相比之下,同样作为深圳一线大卖家的安克创新,不断开拓线下渠道,并不断下调其“亚马逊收入占比”——2023年上半年,亚马逊给安克创新带来的收入仅占55.85%。

从这个角度上来说,赛维的品牌比安克创新的品牌根基,要来得更弱。

确实,赛维很难放弃甚至淡出的亚马逊。赛维主要营收品类是服装,而安克创新的是具有“高科技光环”的消费电子。

这几年,安克创新很快与沃尔玛、百思买、家得宝等大卖场达成合意,进入专柜或者单独开店。目前,安克创新在线下大约入驻了4万家实体店,迅速实现多渠道化。

相比之下,赛维的主营产品是服装配饰,2023上半年,赛维服饰配饰品类的收入达到19.53亿,占比高达70.75%。

这些服饰品牌严重依赖亚马逊创收,并需要亚马逊这一渠道源源不断地提供养分。

这些服装确实也是“品牌”,但属于“亚马逊品牌”,它们的品牌认知,植根于亚马逊用户的心智之中。

亚马逊用户在平台搜索这些品牌,才让这些品牌得以“成立”。因此,它们一旦离开亚马逊,就会失去“养分”。

总体而言,赛维的服装产品要像安克创新的“科技产品”那样迅速而大规模入驻北美的大量实体门店,确实具有一定的难度。

蓝海亿观认为,从这个角度上讲,赛维的品牌“电商属性”比安克创新的品牌更强一些,对亚马逊的依赖也更严重一些。

不仅实体渠道拓展方面有一定的难度,同时,赛维的独立站也很难“靠得住”。

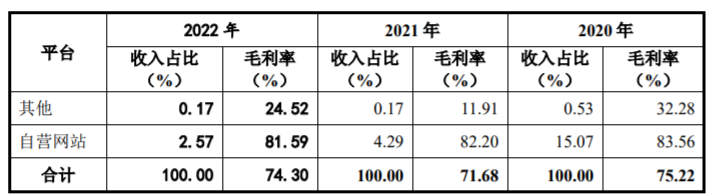

首先,赛维的品牌独立站仅贡献了3.27%的营收,上半年总收入不到1个亿(9028万元)。

图/赛维独立站与亚马逊收入占比的比较

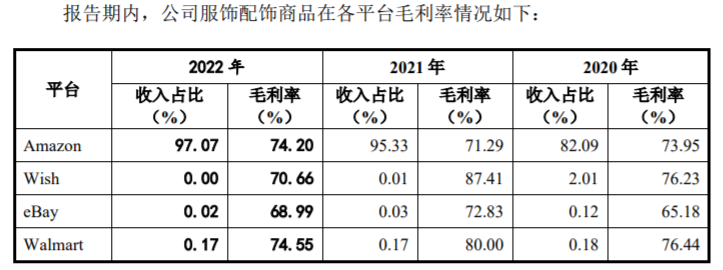

其次,独立站给赛维带来的毛利很低,而亚马逊渠道的毛利率是最高的。2022年,亚马逊渠道的毛利率是74.20%,而独立站的毛利率仅为24.52%。

这无异于天壤之别。

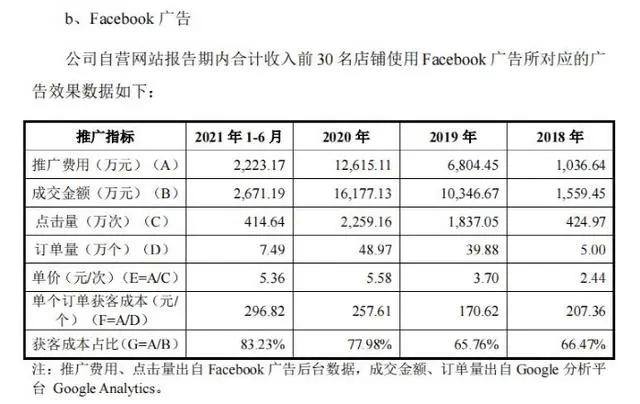

本来,服装SKU多,款式丰富,可以支撑起一个有访问深度以及用户粘性的品牌独立站。然而,赛维在品牌独立站方面给Facebook、谷歌烧了大量的广告费,导致其毛利变得很低。

比如,2021年1-6月,赛维在Facebook投放点击广告,花费2223.17万元,而广告订单成交金额为2671.19万元。即广告获客成本高达83.23%,钱几乎给了Facebook。

图/赛维在Facebook上投的广告

归根结底,赛维还是需要依赖亚马逊,其品牌在亚马逊也获得了巨大的回报。

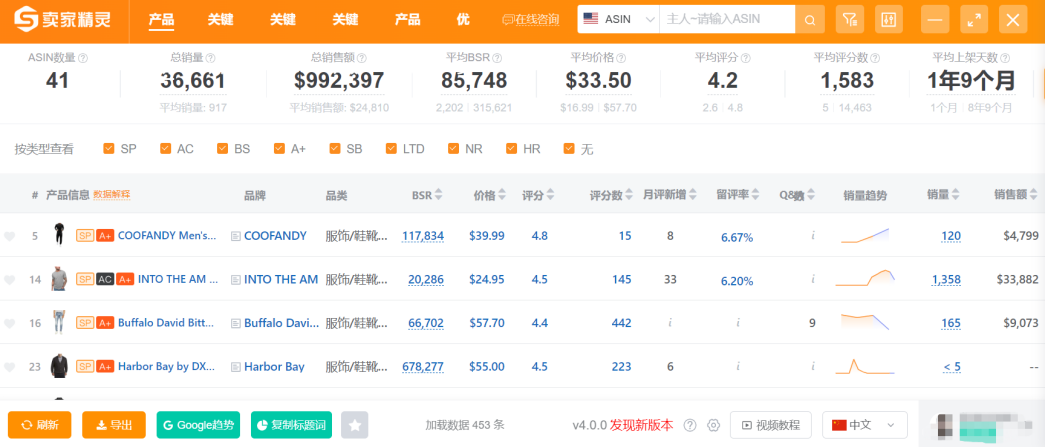

截至 2023 年 8 月,Coofandy、Ekouaer、Avidlove、 ANCHEER 等多个品牌的多款产品稳居 Amazon Best Sellers 细分品类前五。

以Coofandy品牌为例,据卖家精灵www.sellersprite.com数据, “Coofandy”41个ASIN的销量达到了36661,总销售为992397美元。

数据源/卖家精灵www.sellersprite.com

回报很大,因此,赛维也很舍得在亚马逊上烧钱。据赛维报告透露,其前30大亚马逊店铺的亚马逊CPC广告支出,曾高达2.73亿元。

总结说来,赛维在相当长的时间里,很难摆脱“亚马逊依赖症”。

原创文章,作者:蓝海亿观网,如若转载,请注明出处:https://www.egainnews.com/article/15939