跨境电商新媒体及生态服务平台

蓝海亿观网2021年10月09日 390

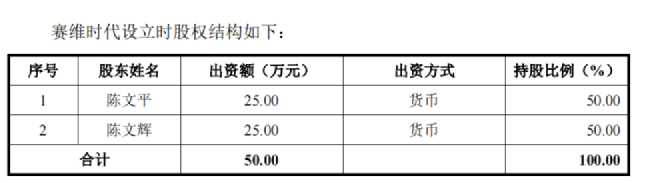

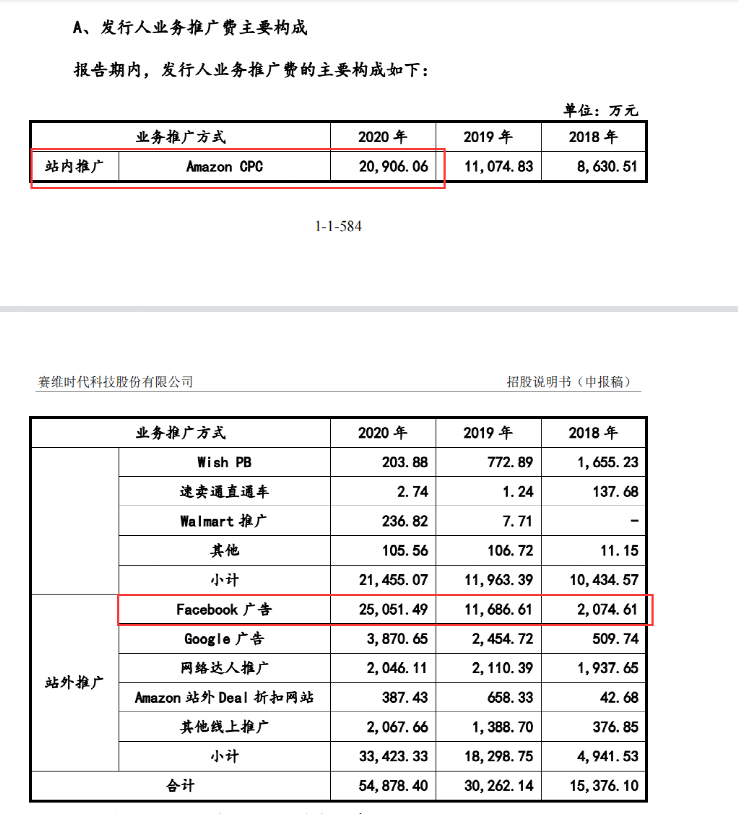

“1400家店铺,单品年售4000万,赛维经历了什么 ?”

蓝海亿观网跨境卖家交流群!

跨境24H头条资讯,关注跨境平台最新政策推送行业最新动态。

全球跨境市场分析、电商政策及选品思维逻辑解读。

知名跨境大卖财报分析,真实案例分析站内站外引流促单实操技巧!

扫码入群,与同行共赢

留点想法

评论列表(0条)

蓝海亿观网2020-10-29

蓝海亿观网2021-07-07

蓝海亿观网2023-03-07

蓝海亿观网2019-12-12

蓝海亿观网2021-01-06

蓝海亿观网2020-10-13

蓝海亿观网2020-11-18

蓝海亿观网2026-06-24

{kind=link}