当地时间8月10日,非洲电商巨头Jumia发布了第二季度财报,订单量达到760万件,同比增长12.8%,但销售总额GMV却下滑了11%,减到2.235亿美元,其中消费电子产品和小工具的销售额占比为37%。

总体亏损超过收益,营销支出创历史新高

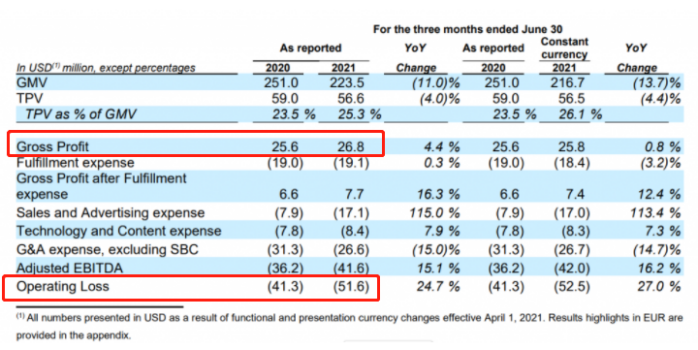

根据Jumia财报,今年第二季度收益4020万美元,同比增长4.6%,低于华尔街预期,此前华尔街预计Jumia的Q2收益可以达到4334万美元,不过,该季度Jumia每股亏损近0.41美元,同样低于投资者预期。

蓝海亿观网了解到,今年第一季度Jumia运营亏损有所好转,但第二季度表现似乎又差了点,运营亏损达到5160万美元,同比增长24.7%,调整后的EBITDA是-4160万美元。

这说明,Jumia的总体亏损,超过了总体收益。

之所以出现大幅亏损,部分原因是Jumia在本季度的“过度支出”造成的。

数据显示,Jumia在Q2的销售和广告支出高达1710万美元,创历史新高,同比增长了115%,去年Q2这一项支出尚且只有790万美元。

销售和广告支出的巨幅增长,可能暗指Jumia又陷入了“激进营销、打广告”的运营模式。

Jumia联席CEO表示,销售和广告投资的持续投入,是公司在业务战略转变过程中的一部分举措。

蓝海亿观网获悉,2020年,Jumia更加聚焦于它的第三方电商平台,主要靠收集第三方卖家销售佣金来获得收益,相比之下,“第一方”运营模式的规模可能有所缩减,因为这种模式需要采购库存、然后销售,运营成本比较大。

如今,Jumia面临着不断上升的(运营)成本,再加上不断下滑的盈利水平,其近期的盈利能力似乎不容乐观。不过,Jumia在Q2财报中强调“广告支出增长”是长期投资,预计这些投资可以在未来几个季度、几年内派上用场。

据悉,Jumia发布第二季度财报后,其股价上涨了3.38%,说明投资人还是看好Jumia平台的长期发展的。

Jumia活跃用户增长3.3%,订单量增长12.8%

Jumia的未来还是值得期待的,来看其Q2表现的另外一组数据。

今年第二季度,Jumia活跃用户新增了20万,虽然同比只增长了3.3%,但总数达到700万,另外,订单量相比去年同期增长了12.8%,达到760万件,表现不错,可能是因为Jumia在广告支出投入更多的原因。

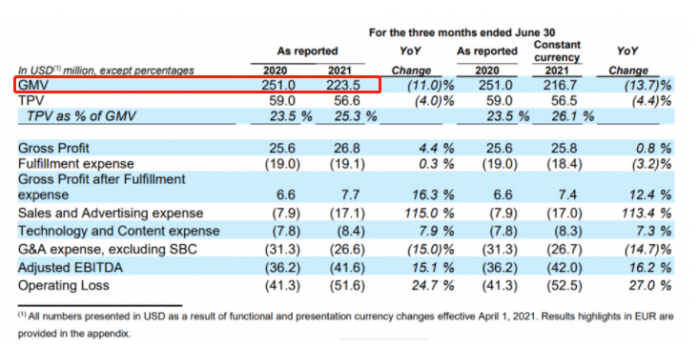

另外,虽然商品成交总额(GMV,即销售额)同比下滑了11%,从去年Q2的2.53亿美元减到2.235亿美元,但是与上一季度(即第一季度)的2亿美元相比,还是增长了不少。

第二季度,食品配送业务呈爆发式增长,订单量同比增长60%,是创纪录的一个季度,占总订单量的22%,快消品(FMCGs,比如食杂)订单量略有增长,占Jumia订单总量的14%。

与此同时,手机和电子产品的订单量占比在下滑,不过,消费电子产品和小工具(Gadgets)在订单总量的占比仍然高达37%。

Jumia销售总额的下滑,也影响到了JumiaPay的支付总额(TPV),从去年Q2的5900万美元跌到5660万美元,同比下滑4%。

不过,JumiaPay处理的订单总量增长了12%,从240万件订单到270万件订单,该支付工具在Jumia站内的渗透率为23.5%(今年第二季度)。(跨境电商新媒体-蓝海亿观网egainnews Riley Huang)Coupang、Wayfair 、沃尔玛、MercadoLibre等平台入驻,品牌文案策划及全网推广、电商培训和孵化等服务,请联系我们。不得擅自改写、转载、复制、裁剪和编辑全部或部分内容。

原创文章,作者:蓝海亿观网,如若转载,请注明出处:https://www.egainnews.com/article/11821