有非洲亚马逊之称的Jumia自从上市以来,境况就不是太好:受到诈骗指控,股价急速下跌。尽管非洲电商行业很有机会, 但Jumia有严重的盈利问题,所以即使它如今是非洲最大的电商公司 ,它也并不是一个优质的投资项目。虽然Jumia相对来说较小,盈利性缺失并不是一个很大的问题,但Jumia的亏损幅度有些大,并且自身优势已经受限。

商品廉价,货到付款成本太高

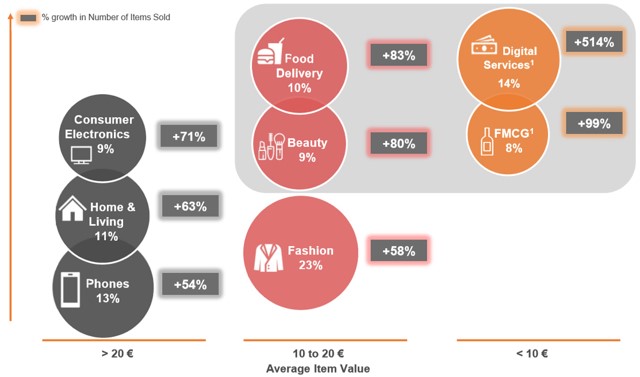

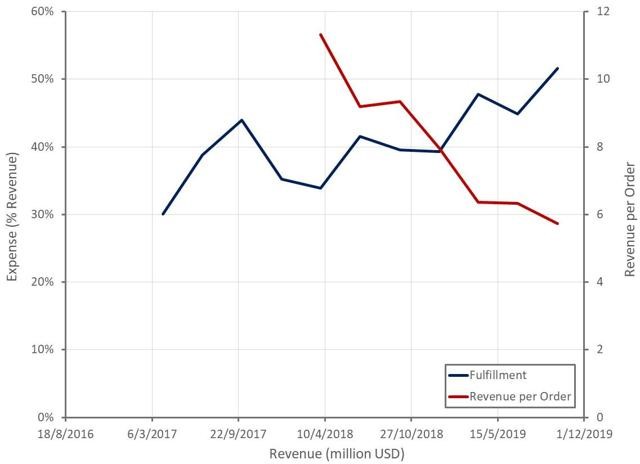

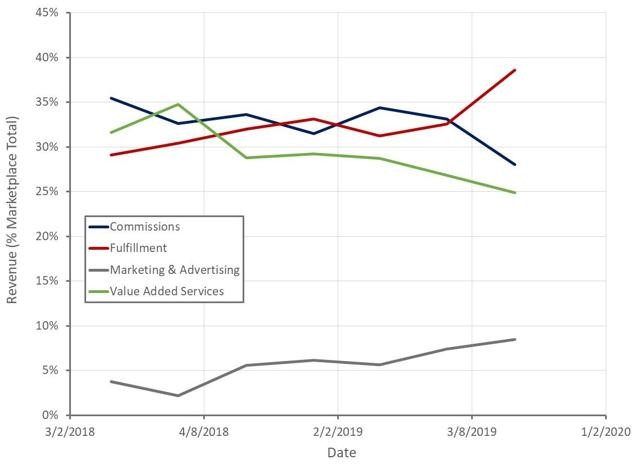

蓝海亿观网了解到,很大一部分的盈利性问题需要归咎于代发货成本,如今廉价商品已经逐渐成为主要贡献销售量的商品,而成本就变成了日益沉重的负担。如果这个趋势继续下去,就算改善了其他方面Jumia也很难实现盈利。

Jumia提供货到付款也是成本居高不下的一个原因,由于收件人不一定在场,很多包裹有时会被直接退回。尽管货到付款是可以吸引无法使用移动支付,或信用不足以开通移动支付的人,但这会导致佣金走低,成本走高。

Jumia在14个非洲国家营业,营收占非洲GDP的72%。覆盖7亿人口,相当于非洲网民的77%。

Jumia还提供了一系列除电商以外的商品和服务,并且正在拓展这些业务。

(Source: Jumia)

非常市场过于分散,营销成本太高

由于市场机会庞大,Jumia又在拓宽自己的商业领域,Jumia有望提高增长。非洲电商市场由于分散,物流不发达,移动支付未普及,是一块硬饼。非洲的许多地区都没有完善的地址系统,这就让配送十分低效,很多时候必须依赖配送员的经验。同时许多国家进口税又很高,产品又很难从当地生产,这就提升了在非洲营销的成本。

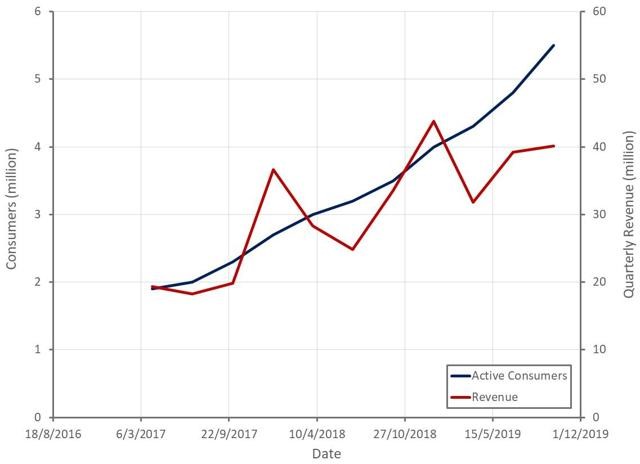

用户依然不断增长

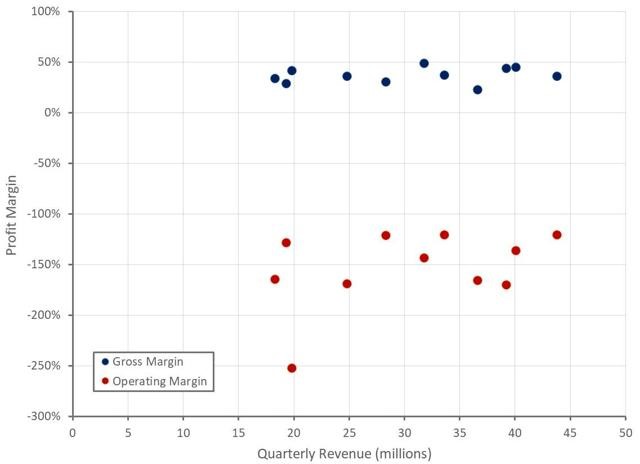

尽管Jumia的用户在不断增长,新用户也在不断下单,但从每位用户身上获取的利润却在下降。只要用户花更多的时间在浏览网站上,Jumia就有能力增长用户的消费额。但如果用户持续购买低价商品,那么Jumia就很难保持自身的增长率了。

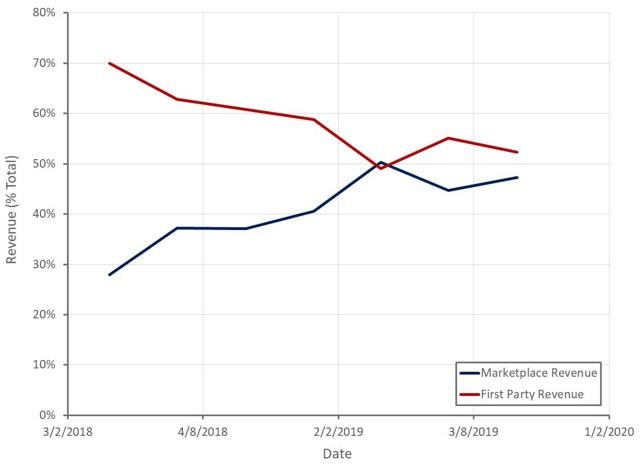

毛利越来越不依赖第一方收入,广告收入丰厚

Jumia不断提升自己的重要性,并且越来越不依赖第一方收入。这就为顶线增长带来了压力,但是提升了毛利。

Jumia越来越依赖广告和代发货。广告应该是一个高收入产业。而且由于Jumia的用户越来越多,广告收入应该对盈利很有贡献。但是代发货确实一个并不怎么赚钱的部分。

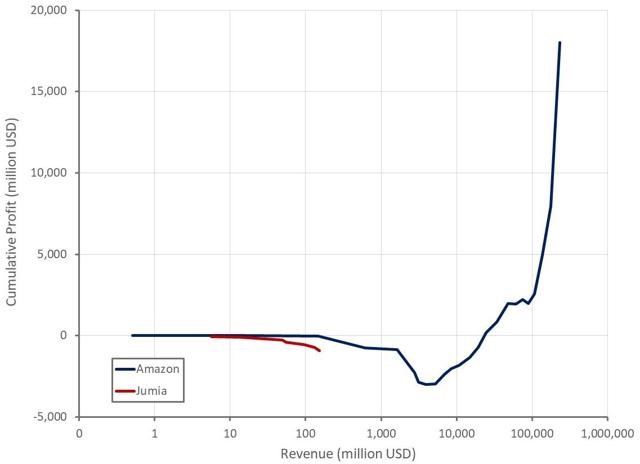

Jumia与亚马逊的差距在哪里?

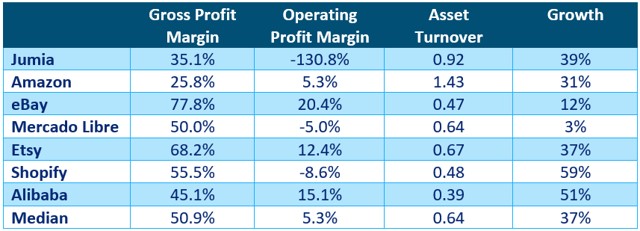

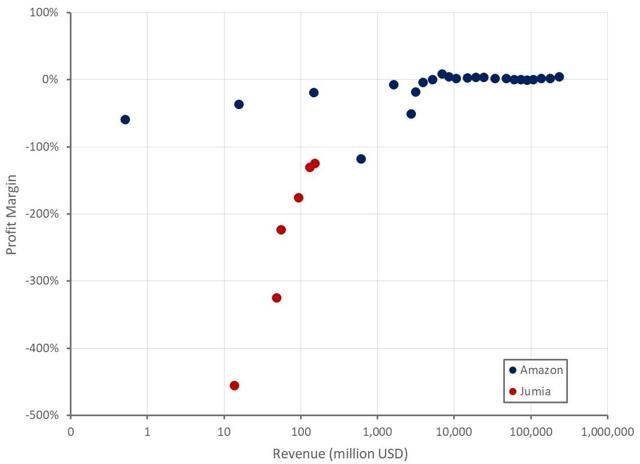

Jumia通常被人们称作亚马逊的非洲版。这样讲其实忽略的Jumia在非洲的特殊境况,以及亚马逊是一个非常有组织的公司。如果将两家公司的经济情况相对比就能知道两家公司有多么不同。Jumia仍然需要努力,才能像亚马逊一样成功。

蓝海亿观网了解到,亚马逊致力于投资基础设施建设,来保证公司的长期良好发展。Jumia则选择了轻资产模式,并且尽可能选择外包。这样能够降低资金需求,但是最终会导致成本居高不下,竞争力下降。Jumia试图拓展业务的14个国家各有各的难关要克服。正因如此,Jumia的亏损要比亚马逊大得多,发展也慢得多。

根据Jumia和亚马逊的盈利和发展轨迹来看,Jumia在短期内不但难以实现很好的盈利,甚至有可能会有很大的亏损。这应当为Jumia的投资者敲响警钟。由于Jumia的股价很低,所以它将来很可能会提升主权资本。这一做法会很大程度上稀释股权。

蓝海亿观网了解到,即使Jumia成功成为了非洲的头号电商市场,在其能持续盈利之前至少需要5-10亿美元的资金。根据Jumia当前股价来看,这会极大稀释现有股权,并且需要将发行股票提升十倍。

由于股票有被稀释的风险,尽管Jumia还算成功,也很难称得上是值得投资的一家电商公司。Jumia必须大刀阔斧的改革现有的体制,特别是要降低代发成本。从投资角度来讲,Jumia似乎过早的进入了非洲电商市场,所以导致了巨额亏损,发展也停滞不前。在当前投资Jumia风险较大,想要成功需要Jumia快速在其他领域扩张,比如广告和金融等。(蓝海亿观网egainnews)文末扫码,入群与大卖家交流。更多内容,请在各平台搜索“蓝海亿观网”。不得擅自转载,请联系我们授权

原创文章,作者:蓝海亿观网,如若转载,请注明出处:https://www.egainnews.com/article/1180