跨境电商新媒体及生态服务平台

蓝海亿观网2026年06月29日 0

“4月26日,“紫鸟浏览器”的母公司紫讯技术(福建)有限公司,向港交所递表。 ”

“跨境电商最赚钱的服务商上市”的消息,迅速在行业内传开。

2018年,身为亚马逊卖家的杨金河,凭借着对“店铺管理痛点”的灵敏嗅觉,推出了紫鸟浏览器。

紫鸟浏览器的服务,很快成为了一门赚钱的生意。2023年,紫鸟浏览器的收入达到了2.909亿元,到了2025年,增长到了5.776亿元。

亚马逊严苛的开店规则,是紫鸟的生意之源(紫鸟服务多平台卖家,以亚马逊卖家为主)。

依照亚马逊的规则,一个卖家(主体)在一个站点只能开一家店铺(多店须审批),其目的,是为了抑制卖家用多店铺操纵搜索结果,垄断购物车(Buy Box),同时为了鼓励卖家精耕细作,避免重复铺货。

如果一个卖家开了两个以上店铺,亚马逊将会对这些店进行“关联”,封掉部分乃至全部店铺。

紫鸟浏览器的主要功能,就是为每个店铺提供独立的网络环境和指纹信息,确保IP、Cookie、硬件信息等完全隔离,避开亚马逊的“追踪”与“关联”,从而使卖家可以安全地运营多个店铺。

紫鸟与亚马逊就像“猫鼠游戏”中的顶级对手,两者“针锋相对”,二者商业目的和技术目标完全对冲。

当大部分服务商在亚马逊的屋檐下低头讨生活之际,紫鸟却可以不看亚马逊的脸色,游离于“平台规则”与“用户需求”的灰色地带,化身为一台现金机器,在跨境浪潮之巅大赚其钱。

如果说亚马逊卖家是挖矿的淘金人,那么,紫鸟就是矿边卖铲子的人。

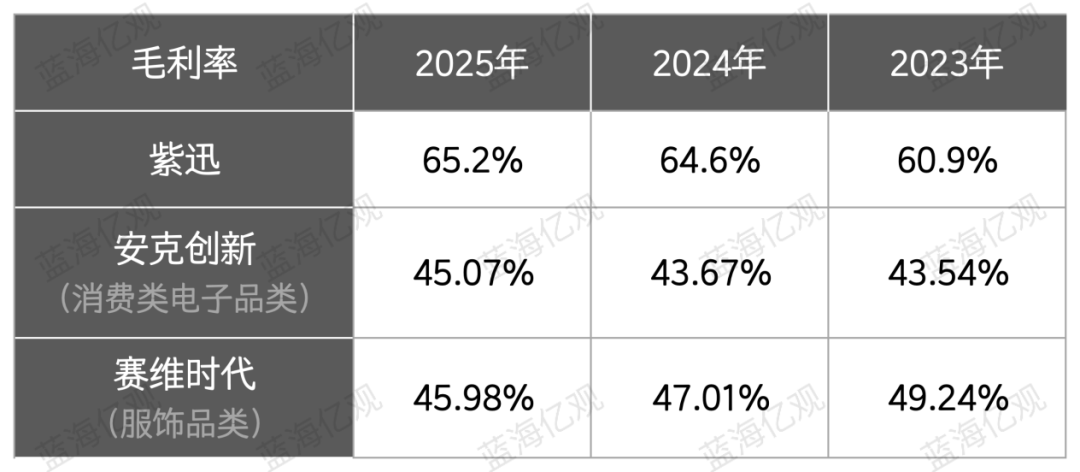

相较于在风口浪尖搏杀的掘金者,真正稳赚不赔的,反而是那个坐在路边卖铲子的人。数字给出了有力的佐证:2025年,紫鸟母公司紫迅的毛利率高达65.2%,远超安克(45.07%)、赛维(45.98%)等头部卖家。

紫迅现金流充沛,以至于屯了很多现金,甚至屯到“无处可花”,专门将5.92亿元投入到理财之上(结构性存款3.80亿+理财产品2.12亿),并在上市前还突击分红2.4亿元。

面对着紫鸟漂亮的赚钱故事,有卖家戏称“亚马逊卖家不赚钱,但赚亚马逊卖家钱的人,却发财了。”

紫鸟一路顺风顺水,但也面临着一些的压力,其中一项就是主营业务见顶。近年来,紫鸟每名订阅者平均收入(ARPU)、续订率、净收入留存率等持续下降。其中,每名订阅者平均收入,在2023年至2025年的三年里,下降了11%。

与此同时,紫鸟还面临着一个较大的不确定性:亚马逊正用AI技术,持续对浏览器指纹及隔离技术进行多维度穿透,紫鸟也在用“AI拟真”进行反制,两者持续上演“猫捉老鼠”的游戏。如果平衡在某一天被打破,势必会影响紫鸟商业模式的可持续性。

紫鸟的故事固然美好,但它到底能走得多远,尚需时间验证。它明明手握充足现金、盈利能力很强,为什么非要上市?

2017年,杨金河正埋头做卖家,在亚马逊、eBay、Shopee等平台上销售定制类如文化衫、抱枕、雕刻酒杯等。

杨金河推出紫鸟浏览器,源于一个偶发事件。

2017年夏天,杨金河的一款经常在凌晨爆单的亚马逊产品,突然断了流量。排查后才发现,是一名在职员工为了给自己的私人店铺涨排名,偷偷把公司的爆款产品下架了。

当时杨金河跟许多卖家一样,用Excel表格管理店铺账号和密码,员工随时可以随时登录后台,甚至有些员工离职之后,还能进入后台,上下其手,做一些破坏公司店铺产品链接(listing)的动作。

为了更安全地运营店铺,杨金河与联合创始人兼CTO开发了一套内部管理系统(紫鸟浏览器的雏形):员工只能操作店铺后台,看不到完整密码;登录必须在公司指定设备和局域网内,离职自动失效。

刚开始,杨金河并没有想到,这个内部管理系统会有多少商业价值。

然而,一些朋友了解到他做的这个系统之后,提出要购买。当问得的人多了,杨金河认识到,这可能是一门好生意。

2018年,杨金河及其团队,开始将这一管理系统升级为紫鸟浏览器。同年,就有4万多家店铺使用其产品。

然而,紫鸟迎来真正的用户大爆发,是在后面几年。

这是因为,紫鸟浏览器对于亚马逊卖家的最大的价值,不在于账户密码之类的OA管理功能,而在于它能够实现“亚马逊账户防关联”,可以帮助卖家在同一台电脑或者同一个地点里,运营多个店铺。

然而,在那个时候,亚马逊并没有严格执行“一个主体只开一个店铺”的规则,对大量动辄经营几十乃至几百家店铺卖家,睁一只眼闭一只眼,只是偶尔举起大刀,“关联”并封禁少数的店铺,纯粹是杀鸡给猴看。

在这种情况下,紫鸟主打的“防账号关联”功能,并没有引起卖家的兴趣,甚至当杨金河四处拜访一些头部卖家,将使用紫鸟浏览器的重要性,但这些卖家不以为然。

直到2021年,事情发生了巨大的变化。

2021年,安迪・贾西(Andy Jassy)正式接替贝索斯,出任亚马逊全球总裁兼 CEO。

新官上任三把火,亚马逊很快掀起一场腥风血雨的封店行动。帕拓逊、泽宝、傲基、有棵树等大大小小的卖家被批量封店,前后涉及5万多家店铺,其中,有棵树被封号冻结1.3亿元,傲基减少了200 多个店。

封号的理由是操纵评论、礼品卡索评、刷排名、多账号关联、虚假身份注册店铺等。

亚马逊实施此次大清理的主要动机,在于清理冗余店铺,缓解同质化竞争,以净化整个平台生态。

“一个主体一个店铺”的原则,开始被不打折扣地贯彻起来。

面对这一变动,卖家陷入了集体性恐慌。“保住现有的店铺”“用安全的环境多开几家店以备无患”,成为了卖家当时最迫切的需求。

在这一背景下,市场对紫鸟浏览器的需求,迎来了爆发式增长。

就在2021当年,紫鸟服务的店铺数量,飙涨至160万家。

卖家的危机,成了紫鸟巨大的财富机遇。

在随后几年里,紫鸟的业绩也迎来了大爆发,几乎是躺在美好的生意模式里闷声发财。

2023年,紫鸟浏览器服务的店铺数量达到了300万家,平均每个月订阅者贡献的收入,达到了1574元。 截至2025年,紫鸟服务的店铺数量又突破了700万,收入持续增长。

亚马逊卖家在收到回款之前,需要经历商品采购、物流、上架、销售等环节,还要垫付货款、物流费、ERP等工具费、广告费等,回款周期一度被拉到60-100多天。

相比之下,紫鸟采用了轻松的预付费模式,卖家先付钱,才能使用账号,到期了就续费,这就是其生意模式的迷人之处。

在庞大的现金收入、高达65%的毛利率的支撑下,紫鸟一时风头无两,睥睨天下,对竞品形成了碾压式优势。

在随后几年里,只要市场上冒出了一些竞品,就会遭到紫鸟双重阻击。

首先,紫鸟以强大的先发优势碾压了一众对手。在2018年上线时,跨境电商用户的获客成本很低,甚至不到一毛钱每人,当时紫鸟的口碑很好,在卖家群体中口口相传,进一步拉低了获客成本。

由于获客太容易了,刚开始时,紫鸟的销售团队人员比例很低,只有两个客服,其中一人就是杨金河本人。

相比之下,后来者的获客成本,持续上升,每个用户的成本达到了500元以上。

最重要的是,许多卖家将账户绑定在紫鸟浏览器之后,其IP、安全证书全部绑定在上面,迁移成本很高。因此,后来的竞争者要抢紫鸟的老顾客,非常难。

面对着竞争毒手,紫鸟还有另外一个狠招。如果一些竞品冒出了头,且表现出了潜力,紫鸟(紫迅)在很早期就捷足先登,直接入股或者收购。站斧浏览器就是一个例子。

2024年,紫鸟以 1006 万收购站斧浏览器,结束了双方持续的混战。

站斧浏览器的收购,后来被证明是一桩划算的买卖:在收购的第二年,站斧浏览器贡献了7276万元收入。

杨金河本人嗅觉很灵敏,经常密切关注上下游产业链,只要稍有潜力的对手乃至非竞争对手冒头,他就会动用一切资源,进行入股或者收购,颇有战国纵横家的捭阖之风。

在用户根基筑牢、现金充裕、竞品臣服的情况下,紫迅公司开始在开辟第二个曲线,推出了电商AI应用产品LinkFox。

一方面,是紫鸟的用户增长见顶,一方面,在技术层面上,亚马逊的AI持续迭代,对浏览器的指纹等进行多维度的穿透,持续提高“关联”能力。在这种情况下,紫鸟需要讲述一个新的增长故事。

近年来,LinkFox的收入持续增长,从2023年44.5万,飙升至2025年的1744.8万元。

与其对应的是用户的增长。LinkFox的订阅者人数从2024年的约1.17万,增加至2025年的3.95万。

截至2026年5月31日,LinkFox用户累计完成超8500万次的AI生成图像请求。这意味着,该产品已开始参与到卖家的日常运营中。

到了这一步,紫迅似乎可以高枕无忧了,然而,它也面临着一系列的压力和挑战。

高毛利下的压力

紫迅正面临着多重压力,包括浏览器订阅续订率、留存率、活跃度下滑,云服务基础设施服务费成本持续上升、LinkFox等新产品成本持续增长且面临着不确定性等问题。

紫迅的用户群体以中小跨境电商卖家为主,这类用户往往资金有限,供应链根基薄弱。

近年来,跨境电商行业竞争持续加剧,平台政策频繁变动,中小卖家往往会率先缩减软件订阅、运营工具的支出,甚至直接被淘汰出局,关闭店铺。

从紫鸟浏览器的各项数据的下滑,可以看出一些端倪。

从2023年至2025年,紫鸟浏览器每名订阅者平均收入从1547元,下降到1375元,下降了约11%,此外,续订率也从92.5%下降到90.3%。

对于紫迅而言,当大量中小卖家退出市场,紫迅不仅可能面临产品需求下降,还可能需要投入更多成本获取新客户,从而影响收入增长和盈利能力。

其次,紫迅的业务高度依赖第三方云服务基础设施。2023年-2025年,紫迅云服务器费用持续攀升,从0.998亿元,提升至2.157亿元,占其销售成本的比重均超过了85%。

这意味着,一旦云服务商的价格上涨,或者云服务商出现故障、中断等问题,都有可能对紫迅的产品运行和客户体验,造成重大的影响。

此外,紫迅为扩大紫鸟浏览器用户群体,以及处于起步阶段的LinkFox,加大了广告投放及推广活动力度,由此推高了紫迅销售及营销开支,一路从0.441亿元,增长至0.894亿元。其中,仅广告及推广成本的占比就达30%以上。

在用户见顶之际,紫迅 对其AI产品LinkFox 寄予厚望。

然而,LinkFox处于非常初级的阶段,LinkFox 2025年收入1745 万,仅占紫讯总收入 2.5%,且毛利率仅为26.3%,比紫鸟浏览器的66.9%,差了一倍多。

在这一背景下,公司的研发支出的占收入的比重,却从 25.2%掉到 10.1%。这对于将AI业务提高到战略性高度的紫迅来说,似乎有些不协调。

总的来看,紫迅目前处于一个这样的状态,客户规模持续增长,但以抗风险能力低的中小卖家为主,主营业务增长放缓,并出现萎缩的迹象,AI新业务发展迅速,但规模较小,且面临着许多不确定性。

在这一背景下,资讯选择了上市。

上市的目的有多个,其中一个重要的是品牌背书。紫鸟做的账号安全管理。卖家把店铺访问权交给了一个民营的第三方机构,等于把全部身家性命托付给了紫鸟。

在这种情况下,紫鸟上市了,有助于提高卖家对其的信赖度。 因为上市公司,需要做到信息披露、财务透明,并接受严格监管。

紫鸟上市之后,将会得到更多卖家的信任,包括许多头部大卖家在与其合作时,更容易通过采购合规审查。

另一是为了解除投资人的“赎回权”。紫讯在 2020年A轮和2021年B 轮融资时,签了可赎回优先股条款。如果公司未能如期上市,投资人有权要求公司按约定价格赎回股份。这意味着,资讯要兑付高榕、IDG等投资机构数亿元,进而面临巨大的现金流出压力。

上市后,优先股转为普通股,赎回负债清零,负净资产消失。

紫迅在上市后,将走出一条什么样的道路,有待时间验证。(文/蓝海亿观)

备注:部分数据基于一定样本的调查及研究;网站访问数据、销量数据,在不同的时期会有波动,仅供参考。

蓝海亿观网跨境卖家交流群!

跨境24H头条资讯,关注跨境平台最新政策推送行业最新动态。

全球跨境市场分析、电商政策及选品思维逻辑解读。

知名跨境大卖财报分析,真实案例分析站内站外引流促单实操技巧!

扫码入群,与同行共赢

留点想法

评论列表(0条)

蓝海亿观网2022-07-21

蓝海亿观网2020-11-12

蓝海亿观网2021-03-26

蓝海亿观网2024-02-29

蓝海亿观网2021-11-24

蓝海亿观网2020-11-29

蓝海亿观网2021-10-19

蓝海亿观网2026-06-08

{kind=link}